آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده فقط 75 تومان

سامانه مودیان مالیاتی سامانهای است که با هدف جمعآوری و یکپارچهسازی اطلاعات مربوط به مؤدیان مالیاتی راهاندازی شده است. در این قانون تاریخهای مشخصی به عنوان فراخوانهای اجرای این قانون اعلام شده که بر اساس آن در هر یک از این تاریخها، گروهی از شرکتها مشمول اجرای قانون پایانههای فروشگاهی و سامانههای مؤدیان شدند. هر مؤدی باید تکالیف مشخصی را برای اتصال به سامانه مؤدیان و در نهایت ارسال صورتحساب الکترونیکی به این سامانه انجام دهد. در ادامه، راهنمای کامل قانون سامانه مؤدیان و پایانههای فروشگاهی، مراحل ثبتنام و ورود به سامانه مودیان مالیاتی، دریافت کد یکتا و دریافت فایل امضای الکترونیکی (CSR) را در این مقاله از سپیدار سیستم میخوانید.

سامانه مودیان مالیاتی چیست؟

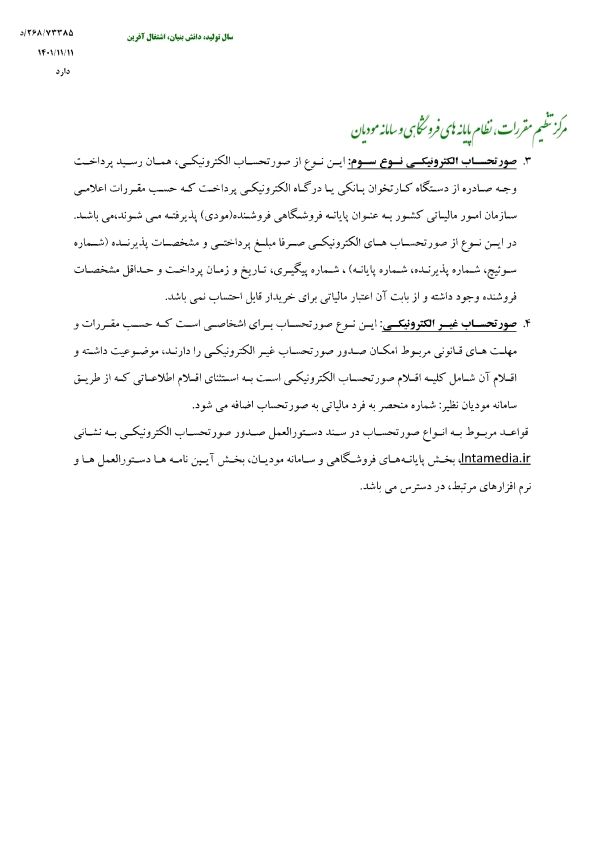

این سامانه که با وارد شدن به آدرس اینترنتی tp.tax.gov.ir امکان ورود به آن برای مودیان مالیاتی مشمول فراهم میشود، محلی جهت ثبتنام و ارسال صورت حسابالکترونیکی است. ثبت نام در سامانه مودیان مالیاتی طبق قانون از وظایف صاحبان مشاغل اعلام شده است. سامانه مودیان مالیاتی سامانهای اینترنتی برای دریافت گزارشهای الکترونیکی مودیان است.

ما در این قسمت ویدئوی آموزش قانون پایانههای فروشگاهی را قرار دادیم که استاد احمد غفارزاده و آقای بهرام دوستدار در مورد قانون پایانههای فروشگاهی و سامانه مودیان توضیحات لازم را ارائه میکنند. موضوعاتی از جمله ثبت نام در سامانه مؤدیان، صورتحساب الکترونیکی اصلاحی و انواع صورتحساب در این دوره آموزشی سامانه مؤدیان مطرح شد که در قسمت زیر میتوانید مشاهده کنید:

این سامانه تحت مدیریت سازمان امور مالیاتی کشور با هدف جلوگیری از فرار مالیاتی فعالیت میکند. طبق قانون مصوب آبان 1398، هر فرد مشمول مالیات موظف است برای ثبت نام در سامانه مودیان مالیاتی اقدام کند. در این سامانه به هر مودی مالیاتی یک کار پوشه اختصاص داده میشود. این کارپوشه راه ارتباطی مودیان با سازمان امور مالیاتی است.

مشمولین باید صورتحسابهای الکترونیک خود را در موعدهای مشخص، ارسال کنند. همه اشخاص حقیقی و حقوقی ملزم به ارسال صورتحساب الکترونیکی هستند. عدم ثبت نام و عدم ارسال صورت حسابها با این سامانه، منجر به جریمه حداقل 10% از فروش خواهد شد. برای این که در انجام فرآیندهای مالیاتی با مشکلی مواجه نشوید، باید کار با این سامانه را به خوبی بیاموزید.

آموزش قانون پایانههای فروشگاهی و سامانه مؤدیان

قانون پایانه های فروشگاهی و سامانه مؤدیان، اصطلاحات جدید مالیاتی را معرفی کرده است. برای اینکه بتوانید این قانون را به صورت کامل درک کنید و بدانید چگونه باید آن را اجرا کرد، در قدم اول نیاز دارید که با تعاریف جدید و مهمی که این قانون ارائه می کند آشنا شوید. در ادامه مهمترین اصطلاحات این قانون را می خواهیم بررسی کنیم.

سامانه مؤدیان

اولین اصطلاحی که در این قانون باید معنی آن را بدانید، عبارت سامانه مؤدیان است. سامانه مؤدیان سامانهای است که چهار ویژگی زیر را دارد:

- تحت مدیریت سازمان مالیاتی است

- برای هر مؤدی یک کارپوشه تعریف میشود

- به وسیلهای که حافظه مالیاتی دارد متصل میشود

- مرجع ثبت، صدور و استعلام صورتحساب است

پایانههای فروشگاهی

اصطلاح مهم دیگری که در عنوان این قانون هم آمده است، پایانههای فروشگاهی است. هر دستگاهی که سه قابلیت زیر را داشته باشد به عنوان یک پایانه فروشگاهی شناخته میشود:

- اتصال به سامانه مؤدیان

- صدور صورتحساب الکترونیکی

- اتصال به شبکههای پرداخت رسمی

صورتحساب الکترونیکی

اصطلاح مهم دیگری که در این قانون بسیار تکرار شده است، موضوع صورتحسابهای الکترونیکی است. بر روی این صورتحساب، شماره منحصر به فرد مالیاتی ثبت شده است و در حافظه مالیاتی فروشنده ذخیره میشود. صورتحسابهای الکترونیکی فرمت یکسانی ندارند بلکه متناسب با نوع کسبوکار، اقلام اطلاعاتی آن مشخص میشود. به این نکته توجه داشته باشید که صورتحسابهای الکترونیکی انواع و الگوهای متنوعی دارد. انواع صورت حساب الکترونیکی شامل موارد زیر می شود:

- صورتحساب الکترونیکی نوع اول

- صورتحساب الکترونیکی نوع دوم

- صورتحساب الکترونیکی نوع سوم

هر کدام از این سه نوع صورتحساب، چندین الگو میتوانند داشته باشند. الگوهای صورتحساب الکترونیکی شامل موارد زیر می شوند:

- الگوی اول (فروش)

- الگوی دوم (فروش ارزی)

- الگوی سوم (صورتحساب طلا، جواهر و پلاتین)

- الگوی چهارم (قرارداد پیمانکاری)

- الگوی پنجم (قبوض خدماتی)

- الگوی ششم (بلیت هواپیما)

- الگوی هفتم (صادرات)

در مقاله صورتحساب الکترونیکی چیست میتوانید مطالعه کنید که این صورتحسابها چه تفاوتی با هم دارند و هر یک از آنها چه کاربردی دارند.

حافظه مالیاتی

حتماً تا اینجای این مقاله به این فکر کردهاید که اصطلاح حافظه مالیاتی که بارها آن را تکرار کردهایم به چه معنی است. حافظه مالیاتی به هر نرمافزار یا سختافزاری گفته میشود که 5 ویژگی زیر را دارد:

- نوعی حافظه الکترونیکی است

- ثبت و نگهداری اطلاعات صورتحساب

- انتقال اطلاعات به سامانه مؤدیان

- تحت نظارت سازمان امور مالیاتی است

- دارای شماره شناسه یکتا اختصاصی

شماره منحصر به فرد مالیاتی

شمارهای بیست و دو کاراکتری است که به ازای هر صورتحساب الکترونیک صادر میشود. زمانی که بخواهید یک صورتحساب را اصلاح یا ابطال کنید، به این شماره نیاز خواهید داشت. اعداد صورتحساب الکترونیکی از چپ به راست به چهار بخش تقسیم میشوند:

شش کاراکتر اول: شناسه حافظه مالیاتی

پنج کاراکتر بعدی: تاریخ صورتحساب

ده کاراکتر بعدی: سریال صورتحساب

کاراکتر آخر: رقم کنترلی

شرکت معتمد سامانه مؤدیان

این شرکتها در واقع اشخاص حقوقی مورد تایید سازمان امور مالیاتی هستند که باید آموزشها و تجهیزات لازم ارسال صورتحساب الکترونیک برای مؤدیان مالیاتی را فراهم کنند. به طور کلی مهترین خدماتی که شرکتهای معتمد باید به مؤدیان مالیاتی ارائه کنند به صورت زیر هست:

صدور صورتحساب الکترونیکی

ثبت معاملات در سامانه مؤدیان

ارائه مشاورههای فنی

دریافت استعلام از سامانه مؤدیان

شرکت های معتمد سه نوع هستند و هر کدام از آنها مسئولیتهای خاصی را بر عهده دارند. در قسمت زیر انواع شرکتهای معتمد سامانه مؤدیان را معرفی میکنیم.

شرکت های معتمد نوع اول

این شرکتها وظیفه راه اندازی پایانههای فروشگاهی و حافظه مالیاتی و آموزش استفاده از پایانههای فروشگاهی را بر عهده دارند.

شرکتهای معتمد نوع دوم

مهمترین وظایق این شرکت ها شامل موارد زیر می شوند:

آموزش حقوق و تکالیف قانونی مؤدی

آموزش مقررات صدور صورتحساب الکترونیکی

احراز تسلط مؤدیان در خصوص حقوق و تکالیف قانونی آنها

احراز تسلط مؤدیان در خصوص مقررات صدور صورتحساب الکترونیکی

شرکت های معتمد نوع سوم

این شرکت ها وظایف محدودتری درباره قانون پایانه های فروشگاهی و سامانه مؤدیان دارند. مهمترین وظایف شرکت های معتمد نوع سوم شامل موارد زیر می شوند:

تهیه صورت های مالی

حسابرسی مالی

مشاوره فنی و غیر عملیاتی

مشاوره مالیاتی

تاریخ اجرای قانون سامانه مؤدیان

تاریخ لازم الاجرا شدن قانون پایانههای فروشگاهی و سامانه مؤدیان برای گروههای مختلف شرکتها متفاوت است و اصطلاحاً فراخوان سامانه مؤدیان بستگی به نوع شرکت دارد. طبق قانونی که در مجلس شورای اسلامی تصویب شد، قانون سامانه مؤدیان به صورت همزمان برای همه شرکتها اجرا نمیشود؛ در واقع شرکتها با توجه به نوع آنها به چند دسته تقسیم شدند که هر یک از آنها در تاریخ خاصی باید در سامانه مؤدیان ثبت نام و صورت حساب الکترونیکی صادر کنند؛ بنابراین زمان ثبت نام در سامانه مؤدیان، با توجه به نوع شرکتی که در آن فعال می کنید متفاوت است. در جدول زیر میتوانید تاریخ اجرای قانون سامانه مؤدیان را برای انواع شرکتها ببینید:

اشخاص مشمول قانون پایانههای فروشگاهی و سامانه مودیان

افرادی که باید ثبت نام در سامانه مودیان مالیاتی را انجام دهند، در قانون مشخص شده است. متن بند ج ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان:

«کلیه صاحبان مشاغل (صنفی و غیر صنفی) و اشخاص حقوقی موضوع فصلهای 4 و 5 باب سوم قانون مالیاتهای مستقیم مصوب 12/03/1366 با اصلاحات و الحاقات بعدی آن، مشمول این قانون هستند. در این قانون هرگاه از واژه مودی استفاده میشود، مراد اشخاص مشمول است؛ مگر خلاف آن تصریح شده باشد».

اگر بخواهیم این تعریف را به زبان سادهتری ارائه کنیم باید بگوییم که اشخاص مشمول ثبت نام در سامانه مؤدیان شامل دو دسته میشوند: مشاغل و شرکتها. مشاغل به همه اشخاصی گفته میشود که صاحب کسبوکار هستند و با نام خودشان فعالیت میکنند؛ به عبارت دیگر شرکت یا مؤسسهای ثبت نکردهاند. دسته دوم یا همان شرکتهای مشمول اجرای قانون سامانه مؤدیان شامل تمامی اشخاص حقوقی میشود که شرکت یا مؤسسهای را ثبت و کد اقتصادی یا شناسه ملی دریافت کردهاند. بنابراین همه اشخاص حقیقی و حقوقی مشمول قانون سامانه مؤدیان میشوند.

اگر علاقه دارید با همه مادههای قانون پایانههای فروشگاهی و سامانه مودیان مالیاتی آشنا شوید میتوانید قسمتهای زیر از پادکست رادیو مالی را بشنوید.

قانون پایانههای فروشگاهی و سامانه مؤدیان-بخش اول

مهمان برنامه:سیدعلی سرحدی | حجم:10 مگابایت | زمان:25 دقیقه

قانون پایانههای فروشگاهی و سامانه مؤدیان-بخش دوم

مهمان برنامه: سیدعلی سرحدی | حجم: 10 مگابایت | زمان: 28 دقیقه

قانون پایانههای فروشگاهی و سامانه مؤدیان-بخش سوم

مهمان برنامه: سیدعلی سرحدی | حجم: 10 مگابایت | زمان: 32 دقیقه

جرائم عدم اجرای قانون سامانه مؤدیان

سازمان امور مالیاتی برای اینکه نسبت به اجرای این قانون اطمینان حاصل کند، جرائم بسیار سنگینی را برای مؤدیانی که این قانون را رعایت نمیکنند در نظر گرفته است. در صورتی که مؤدی مرتکب هر یک از تخلفات زیر شود، باید برابر با 10% مبلغ فروشی که انجام داده است جریمه پرداخت کند:

- عدم عضویت در سامانه مؤدیان

- عدم استفاده از پایانه فروشگاهی

- عدم استفاده از حافظه مالیاتی

- استفاده از حافظه مالیاتی دیگران برای خود

- استفاده از حافظه مالیاتی خود برای دیگران

- عدم اعلام شمارهحسابهای بانکی واحد اقتصادی که گردش مالی را با آنها انجام میدهد

علاوه بر موارد بالا، برخی دیگر از اقدامات هم هستند که میتوانند جرائمی را به همراه داشته باشند. برای مثال در صورت عدم تحویل صورتحساب چاپی به خریدار یا مخدوش کردن آن، مؤدی باید برابر با دو درصد فروش انجام شده از این طریق یا بیست میلیون ریال (هر کدام که بیشتر باشد) به سازمان امور مالیاتی جریمه پرداخت کند. البته باید توجه داشته باشید ارقامی که در این قانون به آنها اشاره شده با توجه با تورم سالانه، هر سال توسط سازمان امور مالیاتی تجدید نظر و اعلام میشود. نکته دیگری که جدیت اجرای این جرایم را نشان میدهد این است که به صراحت در این قانون بیان شده است که سازمان نمیتواند 50% از این جرایم را مورد بخشودگی قرار دهد.

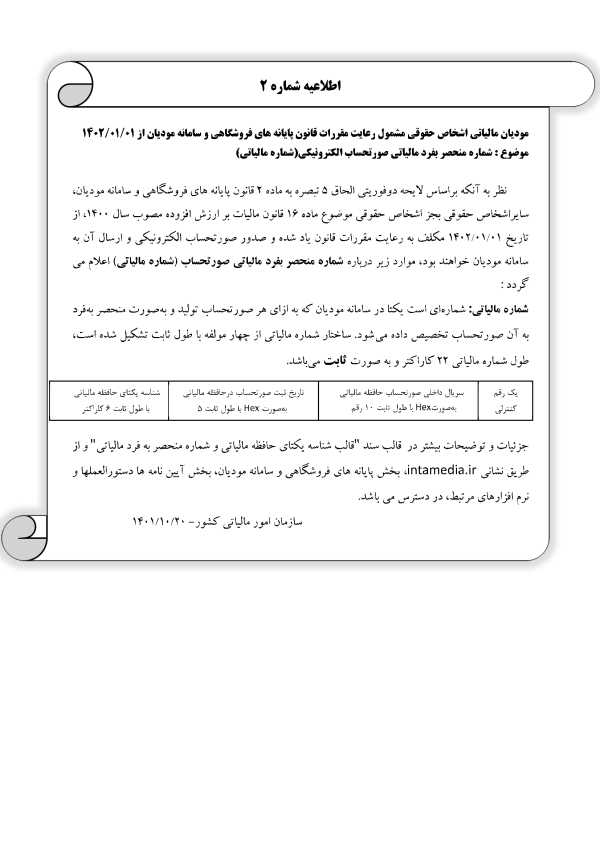

اطلاعیه شماره 2 – شماره منحصر بفرد مالیاتی صورتحساب الکترونیکی (شماره مالیاتی)

تاریخ : ۱۴۰۱/۱۰/۲۱

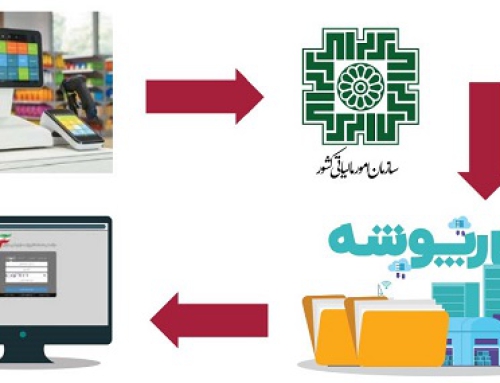

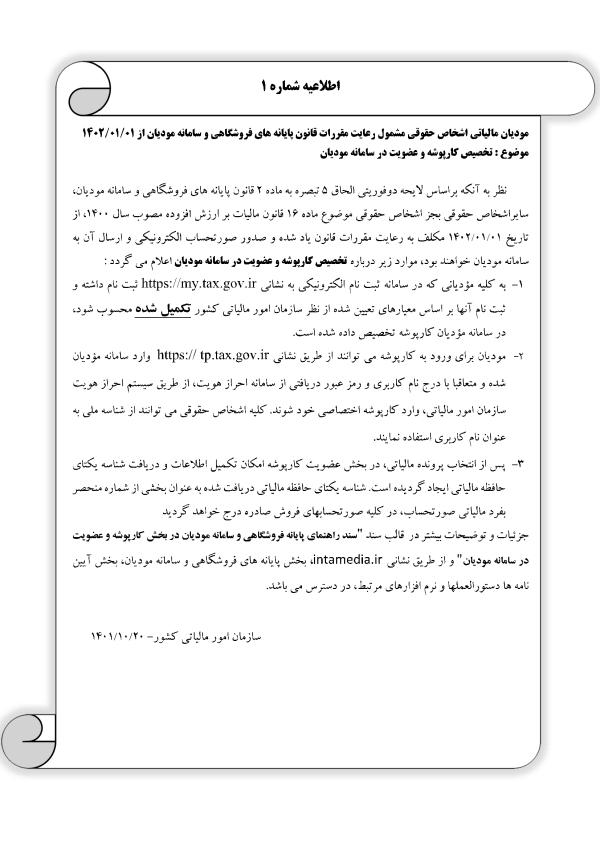

مودیان مالیاتی اشخاص حقوقی مشمول رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان از ۰۱/۰۱/۱۴۰۲

موضوع: شماره منحصر به فرد مالیاتی صورتحساب الکترونیکی (شماره مالیاتی)

نظر به آنکه بر اساس لایحه دوفوریتی الحاق ۵ تبصره به ماده ۲ قانون پایانه های فروشگاهی و سامانه مودیان، سایر اشخاص حقوقی بجز اشخاص حقوقی موضوع ماده ۱۶ قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰، از تاریخ ۰۱/۰۱/۱۴۰۲ مکلف به رعایت مقررات قانون یاد شده و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، موارد زیر درباره شماره منحصر بفر مالیاتی صورتحساب (شماره مالیاتی) اعلام میگردد:

شماره مالیاتی: شمارهای است یکتا در سامانه مودیان که به ازای هر صورتحساب تولید و بهصورت منحصر بهفرد به آن صورتحساب تخصیص داده میشود. ساختار شماره مالیاتی از چهار مولفه با طول ثابت تشکیل شده است، طول شماره مالیاتی ۲۲ کاراکتر و به صورت ثابت میباشد.

| یک رقم کنترلی | سریال داخل صورتحساب حافظه مالیاتی به صورت Hex با طول ثابت ۱۰ رقم | تاریخ ثبت صورتحساب در حافظه مالیاتی به صورت Hex با طول ثابت ۵ | شناسه یکتای حافظه مالیاتی با طول ثابت ۶ کاراکتر |

جزئیات و توضیحات بیشتر در قالب سند «قالب شناسه یکتای حافظه مالیاتی و شماره منحصر به فرد مالیاتی» و از طریق نشانی intamedia.ir، بخش پایانههای فروشگاهی و سامانه مودیان، بخش آییننامهها دستورالعملها و نرمافزارهای مرتبط، در دسترس میباشد.

اطلاعیه شماره 1 – تخصیص کارپوشه و عضویت در سامانه مودیان

- اطلاعیه در خصوص شناسایی شرکتهای معتمد ارائهکننده خدمات مالیاتی

تاریخ : ۱۴۰۱/۰۹/۲۱

پیرو فراخوان شناسایی شرکتهای معتمد ارئه کننده خدمات مالیاتی مورخ 1400/10/27 در راستای اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان مصوب مهرماه سال 1398 و همچنین آییننامه اجرایی موضوع ماده 26 قانون مزبور مصوب 1401/03/22، سازمان امور مالیاتی کشور در نظر دارد، شرکتهای ذیصلاح و دارای شرایط لازم را بر اساس آیین نامه مزبور و اسناد پیوست آن شناسایی نماید تا در چارچوب ضوابط و مقررات مربوطه از طریق مرکز تنظیم مقررات سازمان امور مالیاتی کشور پس از دریافت درخواست متقاضیان و ارزیابی ایشان نسبت به صدور مجوز فعالیت به عنوان “شرکت معتمد ارائه کننده خدمات مالیاتی” اقدام نماید.

لذا با عنایت به آییننامه اجرایی موضوع ماده 26 قانون مزبور، متقاضیان ابتدا باید شرایط احراز موافقت اصولی را کسب نمایند، بنابراین در مرحله اول ارسال درخواست و اسناد و مدارک متقاضیان بر اساس سند «شرایط احراز موافقت اصولی برای متقاضیان به عنوان شرکت معتمد ارائه کننده خدمات مالیاتی» صرفاً از طریق درگاه ملی مجوزهای کشور انجام خواهد گرفت. در صورت صدور موافقت اصولی برای متقاضی از سوی مرکز تنظیم مقررات سازمان امور مالیاتی کشور، متقاضی مکلف است با انجام اقدامات لازم و احراز شرایط صدور مجوز فعالیت حداکثر تا شش ماه پس از صدور موافقت اصولی نسبت به ارائه درخواست مجوز فعالیت به مرکز تنظیم مقررات سازمان امور مالیاتی کشور صرفاً از طریق درگاه ملی مجوزهای کشور، اقدام نماید.

شایان ذکر است صدور موافقت اصولی، به منظور شروع اقدامات اولیه جهت احراز شرایط صدور مجوز بوده و هیچ حقی به منظور دریافت مجوز فعالیت و انجام خدمات برای متقاضی ایجاد نمینماید.

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

۸ – صورتحساب الکترونیکی چیست ؟

صورتحساب الکترونیکی صورتحسابی است که دارای ۴ ویژگی اصلی می باشد :

۱ – به صورت الکترونیکی و از طریق سامانه مودیان صادر می شود

۲ – دارای شماره منحصر به فرد مالیاتی است

۳ – اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره می شود

۴ – مشخصات و اقلام اطلاعاتی صورتحساب الکترونیکی، متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام می شود

شماره منحصر به فرد مالیاتی نیز شماره ای شامل بیست و دو کاراکتر و دارای چهار بخش است، شناسه حافظه مالیاتی ( شش کاراکتر )، تاریخ صورتحساب ( پنج کاراکتر )، سریال صورت حساب ( ده کاراکتر ) و ارقام کنترلی ( یک کاراکتر ) که به هر صورتحساب اختصاص داده میشود.

همچنین به موجب ماده ۱ آئین نامه اجرایی ماده ۹۵ قانون مالیات های مستقیم به شماره ۲۳۰۷۶۱ صورتحساب عبارت است از :

” فرمی که دارای شماره منحصر به فرد مالیاتی که در نوع الکترونیکی آن، اطلاعات در حافظه مالیاتی ذخیره میشود. مشخصات و اقلام اطلاعاتی صورتحساب، متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام میشود. در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده میشود، رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب است.”

همانطور که قبلا عنوان شد در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده می شود، رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب الکترونیکی است و مودیان نیازی به صدور صورتحساب الکترونیکی جداگانه از طریق سامانه مودیان ندارند.

برای آموزش چگونگی صدور صورتحساب الکترونیکی فیلم آموزش نحوه صدور صورتحساب الکترونیکی را مشاهده کنید.

۹ – انواع صورتحساب الکترونیکی

پس از تصویب قانون پایانه های فروشگاهی و سامانه مودیان، انواع صورتحساب از نظر مالیاتی به ۲ نوع تقسیم بندی می شود :

![]() ۱ – صورتحساب الکترونیکی

۱ – صورتحساب الکترونیکی

![]() ۲ – صورتحساب کاغذی ( غیر الکترونیکی )

۲ – صورتحساب کاغذی ( غیر الکترونیکی )

۱ – صورتحساب الکترونیکی :

صورتحسابی است دارای شماره منحصر به فرد مالیاتی، که در سه قالب زیر صادر می شود :

۱ – صورتحساب الکترونیکی نوع اول :

صورتحساب الکترونیکی نوع اول یا همان صورتحساب با اطلاعات کامل که شامل اطلاعاتی از قبیل موارد زیر است :

الف ) نوع فروش : شامل مواردی از قبیل بورس کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حق العمل کاری، پیمانکاری، داخلی، صادراتی و نظیر آن

ب ) نوع خریدار : مصرف کننده نهایی حقیقی یا فعال اقتصادی

ج ) تاریخ و زمان صدور (ساعت، دقیقه و ثانیه)

د ) اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، شناسه یا کد ملی یا شناسه فراگیر اتباع خارجی، نشانی کامل و شماره پستی، شماره شعبه، برای هر دو شخص فروشنده و خریدار

س ) مشخصات کالا یا خدمات ارائه شده، شامل شناسه کالا یا خدمت، شرح کالا یا خدمت

ع ) واحد سنجش، مقدار یا تعداد،

ف ) مبلغ واحد ( فی ) و مبلغ کل، تخفیفات، مالیات بر ارزش افزوده،

ک ) شرح

ل ) سایر عوارض و مبلغ سایر عوارض آن

و ) مقدار پرداخت نقدی و مقدار نسیه آن حسب مورد، باشد.

۲ – صورتحساب الکترونیکی نوع دوم :

صورتحسابی با اطلاعات کامل فروشنده و اطلاعات کامل کالا و خدمات و بدون اطلاعات خریدار است.

صورتحساب الکترونیکی نوع دوم نقدی تلقی شده و از بابت آن اعتبار مالیاتی ارزش افزوده برای خرید آن قابل احتساب نمی باشد.

۳ – صورتحساب الکترونیکی نوع سوم :

این نوع از صورتحساب ها همان « رسید پرداخت وجه » صادره از دستگاه کارتخوان بانکی و یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته می شود، می باشند. در این نوع صورتحساب صرفا مبلغ پرداختی و شماره سوئیچ پرداخت، شماره پذیرنده فروشگاهی، شماره پایانه، شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود داشته و از بابت آن ها اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

۲ – صورتحساب کاغذی ( غیر الکترونیکی ) :

این نوع صورتحساب برای اشخاصی که حسب مقررات قانونی امکان صدور صورتحساب غیر الکترونیکی را دارند موضوعیت داشته و اقلام اطلاعاتی آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اقلام اطلاعاتی که از طریق سامانه مودیان نظیر شماره منحصر به فرد مالیاتی به صورتحساب اضافه میشود. این نوع صورتحساب به استثنای صورتحساب های موضوع تبصره 2 این بند نقدی تلقی شده و اطلاعات پرداخت نسیه در این صورت حساب ها وجود ندارد.

۱۳ – فهرست شرکت های معتمد ارائه کننده خدمات مالیاتی :

شرکت های معتمد برای اخذ مجوز باید شرایط بسیار مخصوصی را داشته باشند که این شروط در آئین نامه اجرایی ماده ۲۶ قانون پایانه های فرشگاه و سامانه مودیان ذکر شده است .

در حال حاضر ۳ شرکت ایرانی موفق به اخذ این مجوز شده اند که فهرست آن ها به شرح جدول ذیل است :

۱۵ – تغییرات مهم ناشی از اجرای قانون پایانه های فروشگاهی و سامانه مودیان

۱ – ممنوعیت مراجعه به مودیان مالیاتی و درخواست اسناد و مدارک برای رسیدگی مالیاتی :

طبق ماده ۴ قانون پایانه های فروشگاهی و سامانه مودیان اصل بر صحت اطلاعات ثبت شده مؤدی در سامانه مؤدیان است، مگر خلاف آن اثبات شود.

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

در نتیجه مأموران مالیاتی، به جز در مواردی که مؤدی از ثبت نام در سامانه مودیان امتناع کرده و یا به ترتیبی که در ماده 9 ذکر شده ( عدم صدور صورتحساب الکترونیکی – کتمان فعالیت یا درآمد – کم اظهاری یا بیش اظهاری در مقدار و قیمت اقلام صورتحساب )، اثبات شود که در ثبت اطلاعات خود در سامانه مؤدیان تخلف نموده است، حق مراجعه به محل فعالیت مؤدی و مطالبه دفاتر، اسناد و مدارک وی و رسیدگی به آنها را ندارند که این معنای پذیرش کلیه اظهارات و اطلاعات ثبت شده در سامانه مودیان می باشد.

همچنین مؤدیانی که از ثبت نام در سامانه مؤدیان خودداری می کنند و نیز خرده فروشیها و واحدهای صنفی که مستقیماً با مصرف کننده نهائی ارتباط دارند، در صورتی که از پایانه فروشگاهی استفاده نکنند، مشمول امتیاز مذکور در ماده 4 این قانون نمی باشند.

۲ – عدم نیاز به ارسال اظهارنامه مالیات بر ارزش افزوده :

در قانون پایانه های فروشگاهی و سامانه مودیان فرآیند مخصوصی برای صدور صورتحساب توسط فروشنده و تایید آن توسط خریدار پیشبینی شده است.

به همین خاطر در صورتی که مودیان طبق این مراحل اقدام به صدور صورتحساب اقدام نمایند کلیه اطلاعات خرید و فروش آن ها و همچنین مالیات بر ارزش افزوده های دریافتی و پرداختی آن ها در طول فصل در سامانه مودیان ثبت و محاسبه می گردد و دیگر نیازی به ارسال اظهارنامه مالیات بر ارزش افزوده نمی باشد.

فرایند کلی ثبت معاملات و محاسبه مالیات بر ارزش افزوده در سامانه مؤدیان به صورت زیر است :

الف ) صورتحساب الکترونیکی، توسط فروشنده از طریق سامانه مؤدیان صادر می شود. در مورد مؤدیانی که مستقیماً با مصرف کننده نهائی ارتباط دارند، عملیات ثبت فروش و صدور صورتحساب الکترونیکی، توسط پایانه فروشگاهی انجام می شود.

ب ) در صورتی که خریدار، مصرف کننده نهائی نبوده و خود عضو سامانه مؤدیان باشد، صورتحساب الکترونیکی صادرشده توسط فروشنده، به صورت خودکار به کارپوشه وی در سامانه مؤدیان منتقل می شود و به عنوان اعتبار مالیاتی برای او منظور می شود.

مؤدیان مالیاتی مکلفند ظرف مدت سی روز از تاریخ درج صورتحساب الکترونیکی در کارپوشه مؤدیان نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب ها اقدام کنند. عدم اظهارنظر ظرف مدت مذکور به منزله تأیید صورتحساب مربوط می باشد.

پ ) در پایان هر دوره سه ماهه، بدهی مالیات بر ارزش افزوده مؤدی که عبارت است از مابه التفاوت مالیات فروش و مالیات خرید ( اعتبار مالیاتی ) وی در طول دوره، طبق مقررات توسط سامانه محاسبه می شود. در صورتی که مالیات فروش مؤدی بیشتر از مالیات خرید ( اعتبار مالیاتی ) وی باشد، مؤدی موظف است مابه التفاوت را به ترتیبی که سازمان مقرر می کند، به حساب سازمان واریز کند. متقابلاً در صورتی که مالیات فروش مؤدی کمتر از مالیات خرید ( اعتبار مالیاتی ) وی باشد، سازمان موظف است با رعایت ترتیبات قانونی مربوطه مابه التفاوت را به مؤدی مسترد کند.

ت ) پس از اتمام مواعید مقرر در ماده 3 این قانون، مأموران مالیاتی جز در مواردی که در این قانون اجازه داده شده، نباید در تشخیص بدهی مالیات بر ارزش افزوده اشخاص مشمول دخالت کنند.

ث ) به منظور تکمیل اطلاعات سازمان در خصوص مؤدیانی که عضو سامانه مؤدیان نبوده یا بدون صدور صورتحساب الکترونیکی اقدام به فروش می کنند، سامانه مؤدیان باید به گونه ای طراحی شود که مؤدی بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد.

۳ – محدودیت در صدور صورتحساب الکترونیکی :

ماده ۶ : جمع صورتحساب های الکترونیکی صادره توسط هر مؤدی در هر دوره مالیاتی نمی تواند بیشتر از سه برابر فروش اظهار شده وی در دوره مشابه سال قبل، که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد. جمع صورتحساب های الکترونیکی صادرشده در هر دوره مالیاتی برای واحدهای جدید التأسیس یا واحدهای فاقد سابقه مالیاتی نمی تواند بیش از سه برابر معافیت سالانه موضوع ماده 101 قانون مالیات های مستقیم باشد. صدور صورتحساب الکترونیکی بیش از حد مجاز مقرر در این ماده برای کلیه مؤدیان منوط به پرداخت مالیات بر ارزش افزوده متعلقه یا تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی خواهد بود، در غیر این صورت به صورتحساب الکترونیکی صادرشده اعتبار مالیاتی تعلق نمی گیرد. آییننامه اجرائی این ماده ظرف مدت شش ماه از لازم الاجراء شدن این قانون توسط سازمان تهیه می شود و به تصویب وزیر امور اقتصادی و دارایی میرسد. آیین نامه مذکور باید به گونه ای تنظیم شود که راه اندازی کسب و کارهای جدید و فعالیت بنگاههای اقتصادی با مشکل مواجه نشده و در عین حال، مانع شکل گیری مؤدیان صوری در نظام مالیاتی کشور شود.

۴ – عدم نیاز به ارسال گزارش معاملات فصلی :

طبق ماده ۷ قانون پایانه های فروشگاهی و سامانه مودیان در صورتی که مودیان صورتحساب های خود را به صورت الکترونیکی و از طریق سامانه مودیان صادر کنند دیگر نیازی به درج اطلاعات صورت حساب ها در سامانه گزارش معاملات فصلی نمی باشد.

در نتیجه این موضوع در حال حاضر صرفا مشمول مودیانی است که عضو سامانه مودیان شده اند.

در ماده ۷ قانون مدکور آورده است :

« صورتحساب های الکترونیکی ثبت شده در سامانه مؤدیان به منزله ثبت آنها در سامانه فهرست معاملات موضوع ماده 169 قانون مالیات های مستقیم است و فروشنده و خریدار تکلیف اضافی در این مورد نخواهند داشت »

۵ – شرط دریافت هرگونه مجوز و پروانه کاری ثبت اطلاعات در سامانه مودیان است :

طبق احکام صادره در قانون پایانه های فروشگاهی و سامانه مودیان مراجع صدور و تمدید مجوز و پروانه های کسب و کار مکلفند فرآیند مربوط به صدور، تجدید، تمدید، اصلاح یا ابطال پروانه کسب وکار، کارت بازرگانی و مجوز فعالیت های اقتصادی را به گونه ای اصلاح کنند که هرگونه شروع فعالیت اقتصادی جدید، تغییر نوع فعالیت، تغییر مالک یا مالکان، تغییر مکان و سایر تغییرات مرتبط با کسب و کار اشخاص، بدون ثبت یا اصلاح اطلاعات مربوط در سامانه مؤدیان امکان پذیر نباشد. تشخیص مراجع ذی ربط با رعایت قوانین و مقررات مربوطه در هر مورد، با کارگروه راهبری سامانه مؤدیان است.

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

۶ – عدم رسیدگی به اظهارنامه مالیاتی مودیان :

در صورتی که مودیان مالیاتی به کلیه تکالیف و وظایف خود در قانون پایانه ها عمل کنند و تخلفات مذکور در این ماده را مرتکب نشوند، سازمان مالیاتی می تواند اطلاعات مندرج در سامانه های مالیاتی را اطلاعات ابراز شده توسط مودی مطابقت دهد و در صورت عدم وجود مغایرت مکلف است اظهارنامه مالیاتی مودی را بدون رسیدگی قبول کرده و مبنای محاسبه مالیات قرار دهد.

قانون پایانه های فروگاهی در خصوص این موضوع اظهار می کند :

سازمان مکلف است اظهارنامه های مالیات بر عملکرد آن دسته از اشخاص مشمول را که تمامی مقررات این قانون را رعایت کرده اند و آن را بر مبنای اطلاعات مندرج در سامانه مؤدیان تنظیم و در مهلت مقرر ارائه نموده اند از طریق انطباق با اطلاعات موجود در پایگاه داده سازمان راستی آزمایی نموده و در صورت عدم مغایرت با اطلاعات پایگاه مذکور، اظهارنامه تسلیمی را بدون رسیدگی قبول کند.

به منظور حصول اطمینان از صحت اسناد اظهار شده در سامانه مؤدیان، سازمان مجاز است حداکثر دو و نیم درصد ( 5 / 2 % ) مؤدیان مشمول قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده را که عضو سامانه مؤدیان هستند، به صورت تصادفی ( به قید قرعه ) انتخاب کرده و دفاتر آنان را مطالبه یا برای مشاهده دفاتر و اسناد، به محل کار آنان مراجعه کند. دستورالعمل این تبصره ظرف مدت شش ماه از تاریخ لازم الاجراء شدن این قانون به تأیید وزیر امور اقتصادی و دارایی می رسد. محدودیت مذکور در این تبصره نسبت به مؤدیانی که عضو سامانه مؤدیان نیستند، وجود ندارد.

مؤدیان می توانند اظهارنامه مربوط به مالیات عملکرد خود را از طریق سامانه مؤدیان ارائه کنند. سازمان موظف است ترتیبی اتخاذ کند که اطلاعات مربوط به خرید و فروش مؤدی عیناً به اظهارنامه مالیات بر عملکرد وی منتقل شود و مؤدی تنها موظف به ثبت سایر اقلام اطلاعاتی مورد نیاز برای محاسبه مالیات عملکرد نظیر حقوق و دستمزد، اجاره و استهلاکات بر اساس مقررات مربوط و ضوابطی که سازمان تعیین می کند، میباشد.

همچنین طبق بند « ت » ماده ۵ قانون پایانه های فروشگاهی و سامانه مودیان :

« مأموران مالیاتی جز در مواردی که در این قانون اجازه داده شده، نباید در تشخیص بدهی مالیات بر ارزش افزوده اشخاص مشمول دخالت کنند »

۷ – عدم ارائه دفاتر و اسناد و مدارک :

یکی دیگر از مهم ترین تغییرات ناشی از اجرای کامل قانون پایانه های فروشگاهی وسامانه مودیان این است که با رعایت برخی شروط، دیگر نیازی به ارائه دفاتر و اسناد و مدارک حسابداری وجود ندارد.

شروط این موضوع عبارت است از :

۱ – رعایت کلیه تکالیف مندرج در قانون پایانه های فروشگاهی

۲ – استفاده از نرم افزار های حسابداری مورد تایید سازمان مالیاتی

در قانون پایانه ها در خصوص این موضوع امده است :

سازمان مالیاتی مکلف است آن دسته از اشخاص مشمولی که تمامی تکالیف مقرر در این قانون را رعایت کرده و از نرم افزارهای حسابداری مورد تأیید کارگروه راهبری سامانه مؤدیان استفاده می کنند، از ارائه دفاتر یا اسناد و مدارک موضوع قوانین مالیات های مستقیم و مالیات بر ارزش افزوده مستثنی کند.

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

با استناد به الزام استفاده از سامانه مودیان مالیاتی در جهت ارائه صورتحساب الکترونیکی، در صورتی که شما مشتری گرامی جز اشخاص حقوقی (به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400) میباشید مشمول استفاده از سامانه از تاریخ ۱۴۰۲/۰۱/۰۱ خواهید بود. درصورتی که قصد ارائه صورتحساب الکترونیکی خود از طریق نرم افزار حسابداری محک را دارید، جهت استفاده از این قابلیت لطفا ابتدا مراحل اولیه عضویت در سامانه مودیان مالیاتی و دریافت امضا دیجیتال را انجام دهید

معرفی سامانه مودیان

با توجه به قانون پایانههای فروشگاهی و سامانه مودیان، استفاده از یک سامانه محوری برای تبادل مؤثر اطلاعات بین مودیان و سازمان امور مالیاتی کشور، کلیدیترین مؤلفه برای تحقق اهداف است. این سامانه با نام ” سامانه مودیان مالیاتی “، به عنوان مرجع نهایی برای ثبت، صدور و استعلام صورتحسابهای الکترونیکی مودیان معرفی شده است. این سامانه الزامات و کارکردهای مورد نیاز سازمان امور مالیاتی و مودیان را در زمینههایی مانند جمعآوری اطلاعات و محاسبه مالیات ارزشافزوده، ارائه خدمات الکترونیکی و تسهیل تعامل مودیان با سازمان فراهم میکند.

تمامی صاحبان کسب و کارها، شرکتها و فروشندگانی که بر اساس قوانین مالیاتی و ارزش افزوده، از مالیات و عوارض معافیت دارند، میبایست در سامانه مودیان مالیاتی ثبت نام کنند و معاملات خود را در این سامانه ثبت کنند. این قانون همچنین شامل فعالان اقتصادی در مناطق آزاد تجاری – صنعتی و مناطق ویژه اقتصادی که حجم معاملات سالانه آنها بیشتر از مبلغ مشخصی باشد نیز میشود.

تکالیف اشخاص مشمول

اشخاص مشمول قانون پایانههای فروشگاهی و سامانه مودیان مالیاتی به منظور تمکین قانون مکلفند به:

- ثبت نام و عضویت در سامانه مودیان مالیاتی

- تهیه نرم افزار حسابداری محک و خرید سرویس سامانه مودیان

- صدور صورت حسابهای الکترونیکی در ازای فروش کالا / خدمات و ارائه صورتحساب به خریدار

- ارسال اطلاعات صورتحساب های الکترونیکی صادره به سامانه مودیان مالیاتی

- اعلام شماره حساب یا حسابهای بانکی، شناسه یکتای دستگاه کارتخوان بانکی (pos) یا درگاههای پرداخت الکترونیکی مورد استفاده برای فعالیت شغلی خود به سازمان

- اعلام مراتب عدم امکان صدور صورتحساب الکترونیکی به علت بروز حادثه یا نقص فنی از طریق کارپوشه یا به هر طریق دیگری که سازمان اعلام میکند، حسب مورد به سازمان یا شرکت ارائه کننده خدمات مالیاتی

- اعلام مراتب تعطیلی (موقت یا دائم) و یا انحلال واحد کسب و کار ظرف ده روز از تاریخ توقف بهره برداری از پایانه فروشگاهی از طریق کارپوشه حسب مورد به سازمان یا شرکت معتمد

- اعلام تغییر شغل، محل فعالیت، تغییر مالکیت یا اجاره واحدکسب و کار ظرف ده روز از طریق کار پوشه حسب مورد به سازمان یا شرکت معتمد.

تعریف و کارکرد پایانههای فروشگاهی

بر اساس قانون پایانههای فروشگاهی و سامانه مودیان مالیاتی، مودیان مشمول قانون می بایست عضو سامانه مودیان شوند و برای فروش کالاها و خدمات خود، صورتحساب الکترونیکی با شماره منحصربهفرد مالیاتی صادر کنند. این صورتحسابها باید در مقاطع زمانی معین به سازمان امور مالیاتی کشور ارسال شوند. پایانههای فروشگاهی برای ثبت فروش و صدور صورتحساب الکترونیکی استفاده میشوند و شامل ابزارهایی هستند که به شبکههای الکترونیکی پرداخت رسمی کشور و سامانه مودیان مالیاتی وصل شده و قابلیت صدور صورتحساب الکترونیکی با استانداردهای سازمان امور مالیاتی را دارا هستند.

مراحل ثبت نام در سامانه مودیان مالیاتی

مراحل استفاده از سامانه مودیان مالیاتی محک

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

مشوقها و مزایای اجرای قانون برای مودیان

قانون جدید پایانههای فروشگاهی و سامانه مودیان مالیاتی جوایز و مشوقهای ویژهای را برای مصرفکنندگان نهایی که خریدهایشان را از فروشندگان مجهز به پایانههای فروشگاهی و از طریق شبکه پرداخت بانکی انجام میدهند، در نظر گرفته است به نوعی که به ازای هر ده صورتحساب الکترونیکی که برای مصرفکننده صادر میشود، یکی از آنها به صورت قرعهکشی انتخاب میشود و دو برابر مبلغی که مصرف کننده نهایی بر اساس آن صورتحساب به عنوان مالیات بر ارزش افزوده پرداخت کرده است، به عنوان جایزه به حساب او واریز میشود.

آموزش صفر تا صد مودیان مالیاتی و پایانه های فروشگاهی بصورت ویدیویی به زبان ساده

آموزش سامانه مودیان و پایانه های فروشگاهی