حسابداری پیمانکاری یک قرارداد معتبر بین کارفرما و پیمانکار میباشد، که برای به پایان رساندن یک پروژه عظیم میان آن دو بسته میشود و شامل چند مرحله است که در ادامه آنها را به شما خواهیم گفت.

مراحل قرارداد شامل طرح اولیه، ارجاع به پیمانکار و… است. این مراحل و به انجام رساندنشان دارای روشهایی میباشد، که رعایت آنها باعث به انجام رسیدن پروژه توسط پیمانکار میشود.

ما در این مقاله قصد داریم دانشجویان حسابداری و هر شخصی که به حسابداری پیمانکاری علاقه دارد را با اهمیت حسابداری پیمانکاری، چرخه سیستمی آن، ارکان اصلی و روش های اجرای حسابداری پیمانکاری، درصد تکمیل کار، توانایی تشخیص روش مناسب در مورد حسابداری پیمانکاری، حسابداری شرکت های پیمانکاری و مواردی که باید در بازارکار این حرفه بدانید را آشنا کنیم.

در این مقاله به مباحث زیر می پردازیم:

حسابداری پیمانکاری چیست؟!

ابتدای مقاله باید بدانیم که حسابداری پیمانکاری چیست؟ یکی از تعاریف موجود برای حسابداری پیمانکاری به شرح زیر میباشد:

شرکتهای پیمانکاری اصولا شرکتهای باتجربه و متخصصی در زمینهی ساخت و ساز و پروژههای پیچیده بوده و معمولا شرکت برای انجام چنین عملیاتی امورمالی حود را دستهبندی میکند.

پروژههایی که با سرمایهی فراوان انجام میشود و دولت هم در طی یک مزایده امتیاز ساخت پروژهی بزرگ همانند ساخت و ساز، سدسازی، و… را به شرکتهای داوطلب واگذار میکند و زمان توافق قرارداد مخصوصی میان دولت و شرکت موردنظر منعقد میشود.

از زمان اجرای این قرارداد شرکت وظیفه دارد در مقابل مبلغ پولی که از دولت دریافت میکند (در زمان مشخص) پروژه را به پایان برساند که تمامی این مراحل با حسابداری پیمانکاری ارتباط دارد.

حسابداری پیمانکاری چیست؟ در حسابداری شرکت های پیمانکاری

چرا حسابداری پیمانکاری اهمیت دارد؟

در بخش قبل آموختیم که مراحل پیمانکاری بدون قرارداد انجام نمیشود، پس در این هنگام یک قرارداد معتبر نوشته میشود و تعهداتی برای هم ایجاد میکنند.

حالا باید بدانیم اهمیت آن کجاست! قرارداد پیمانکاری به روشهای مختلفی انجام میشود که در ادامه مقاله به آن خواهیم پرداخت. یکی از مواردی که ضرورت این نوع گرایش حسابداری را آشکار میسازد مدیریت هزینههاست. یعنی در قراردادها، پیمانکار یک قیمت کلی برای کل پروژه در نظر می گیرد، اما ممکن است در طول پروژه هزینههای پیشبینی نشده اتفاق بیفتد، که در عرصهی حسابداری آنها را با عنوان هزینهی جانبی میشناسیم.

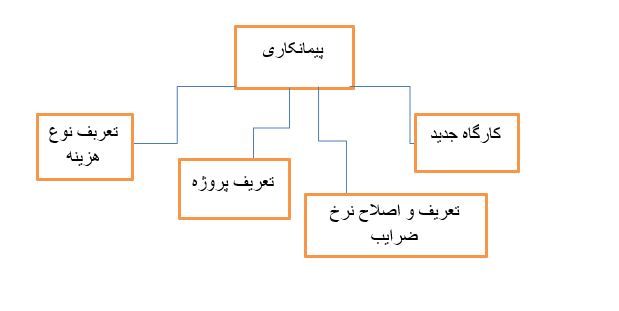

ارکان اصلی پیمانکاری

عملیات پیمانکاری 3 رکن دارد که ثابت و تغییرناپذیر هستند.

3 رکن اصلی پیمانکاری عبارتند از :

- کارفرما: شخصی اعم از حقیقی یا حقوقی که طرف اول قرارداد به نام اوست ( این قسمت عمدتا با نام دولت پر میشود.)

- پیمانکار: شخصی اعم از حقیقی یا حقوقی که طرف دوم قرارداد بوده و همهی پروژه بر عهدهی اوست.

- قرارداد: واسطهی ارتباط بین کارفرما و پیمانکار بوده که در آن نام دو طرف، تعهدات، مدت زمان، مبلغ و… نوشته میشود.

چرخه پیمانکاری در یک سیستم حسابداری

چرخه حسابداری در یک سیستم حسابداری طبق نمودار زیر است:

روش های اجرای حسابداری پیمانکاری

یک مسئلهی مهم در پیمانکاری وجود دارد و آن تفکیک و خصوصی کردن درآمد و هزینههای پروژه است؛ زیرا سود به دست آمده باید در دوره مالی مخصوص تقسیم شود.

برای انجام این امر دو روش وجود دارد.

روشهای اجرای حسابداری پیمانکاری عبارتند از :

- روش کار تکمیل شده

- روش درصد پیشرفت کار

بررسی روش های اجرای حسابداری پیمانکاری در حسابداری شرکت های پیمانکاری

حسابداری پیمانکاری براساس درصد پیشرفت کار

بعد از آن که روشهای اجرا را معرفی کردیم، باید هر یک از روشها را به صورت جداگانه توضیح بدهیم.

در روش حسابداری پیمانکاری براساس درصد پیشرفت کار، تمام اتفاقا براساس مرحلهای انجام میشود و سود و زیان طبق درصد پیشرفت کار به دست میآید. در این روش سود نهایی برطبق هزینههای پیشبینی شده محاسبه میشود.

البته توجه داشته باشید که چون هزینه طبق سود و زیانی که اتفاق افتاده محاسبه میشود، اگر به هر دلیلی هزینهای رخ دهد که پیش بینی نشده باشد؛ پروژه به تعویق میافتد. همین مسئله جزء ایرادات روش حسابداری پیمانکاری براساس درصد پیشرفت کار است.

اگر شما هم جزء علاقمندان به حوزه حسابداری پیمانکاری هستید، میخواهید اطلاعات خود را در زمینه صورت های پیمانکاری افزایش بدهید، حتما مقاله صورت وضعیت در پیمان را مطالعه کنید.

حسابداری پیمانکاری بعد از تکمیل پروژه

این روش از نام آن کاملا مشخص است، اما موردی که باید گفته شود این است که در روش حسابداری پیمانکاری بعداز تکمیل پروژه همهی اتفاقات اعم از سود و زیان و… بعد از پایان پروژه محاسبه میشود و در این مرحله همه محاسبات طبق مدارک و شواهد انجام میشود نه پیش بینیهای قبلی.

حسابداری و گزارشگری پیمانهای بلندمدت

در این قسمت پروژههایی که قراردادشان بلندمدت میباشد ساخته می شوند، یعنی در طی چند دوره مالی تکمیل پروژه زمان می برد.در این مرحله ساخت پروژههایی مانند سدسازی، بندر و راه سازی مورد بحث قرار میگیرد. مسئلهی مهم در این قسمت شناسایی دقیق درآمدهای سودزا میباشد.

انتخاب روش مناسب برای حسابداری پیمانکاری

در طول نوشتههای مقاله، انواع روشهای حسابداری پیمانکاری را برای شما آموزش دادهایم و توضیحات آنها را هم خواندهاید؛ حالا زمان آن رسیده است که با خواندههای خود روش مناسب حسابداری پیمانکاری را انتخاب کنیم. پیمانکار باید طبق شرایطی که شرکت با آن مواجه است روش مناسب را انتخاب کند و نمیتواند به دلخواه خود حسابداری پیمانکاری را انجام دهد.

توجه داشته باشید که اگر هر روشی را انتخاب کند باید تا انتهای پروژه از آن در تمامی مراحل تبعیت و پیروی کند.

اگر پیمانکار قصد تغییر روش را داشته باشد به سختی میتواند اثرات مالی را تغییر دهد و گاهی غیرممکن است.

وظایف حسابداری پیمانکاری و نحوه ثبت مخارج و هزینهها

اگر هزینهها و ثبت و ضبط آنها به صورت دقیق انجام شود مشخص می شود پیمانکار در حال سودآوری یا زیاندهی میباشد. در حسابداری پیمانکاری سه نوع هزینه وجود دارد که باید دقیق ثبت شود.

انواع هزینه در حسابداری پیمانکاری:

- هزینههای مستقیم: هزینههای مستقیم شامل دستمزدها، خرید مصالح موردنیاز و … می شوند.(کسب اطلاعات بیشتر با👈 مواد مستقیم و مواد غیرمستقیم)

- هزینههای غیرمستقیم: هزینههای غیر مستقیم شامل کلیه ی هزینههایی که به طور غیرمستقیم در پروژه موثرند می شوند.

- هزینههای بیارتباط: هزینههای بی ارتباط شامل تمامی هزینهها اعم از هزینه های ماشین آلات و هزینه تحقیق و … می شوند.

لازم بذکر است اگر هزینه و درآمد با چک دریافت و پرداخت میشود، به راس گیری چک نیاز خواهید داشت، اگر علاقمند هستید اطلاعات بیشتری در اینباره داشته باشید میتوانید به مقاله راس چک مراجعه نمایید.

کار گواهی شده

یکی از واژگان حسابداری کارگواهی شده میباشد، یعنی پیمانکار اگر در طول عملیات بر اساس درصد پیشرفت کار دچار سود شود باید صورت وضعیتی تهیه کند و اگر مورد تایید کارفرما قرار بگیرد کار گواهی شده است.

کار گواهی نشده

این مبحث کاملا برعکس کار گواهی شده است، یعنی اگر پیشرفت مطلوب نباشد و مورد تایید قرار نگیرد و اگر تایید نشود کار گواهی نشده است.

بیمه و مالیات در پیمانکاری

هرگاه بحث درآمد که باشد چه کوتاه مدت و چه بلندمدت توجه به بیمه و مالیات امری طبیعی و ضروری برای هر حسابداری است.

حسابداری پیمانکاری (بلندمدت) در استاندارد شماره9 توضیح داده شده است و موضوع بیمه حسابداری پیمانکاری در ماده 38 مالیاتهای مستقیم تصویب شده است.

براساس ماده 38 از قانون تامین اجتماعی، کارفرما وظیفه دارد 5% ناخالص از هر صورت وضعیت را کسر و نزد خود نگهدارد.

مواردی که در حق بیمه پیمانی، باید مدنظر قرار گرفت عبارتند از:

- حق بیمه قراردادهای مشاورهای شامل 14% ناخالص کارکرد همراه با 6/1% بیمه بیکاری میباشد، که 6/3% از آن سهم پیمانکار و 12% سهم کارفرما میباشد. برای تسلط کامل بر محاسبه دقیق بیمه سهم کارمند و کارفرما حتما مقاله بیمه حقوق را مطالعه نمایید.

- حق بیمه در قراردادهای پیمانکاری اجرایی شامل6% ناخالص کارکرد همراه با 06/0% بیمه بیکاری میباشد، که از این قرارداد 6/1% سهم پیمانکار و 5% سهم کارفرما میباشد. برای دریافت اطلاعات تکمیلی در زمینه قوانین و نحوه محاسبه بیمه بیکاری، حتما مقاله مراحل تشکیل پرونده بیمه بیکاری را مطالعه نمایید.

صفر تا صد حسابداری پیمانکاری

قدم اول در حسابداری پیمانکاری شناخت بخشهای مختلف یک قرارداد پیمانکاری است، که برای انجام آنها دو روش وجود دارد که در قسمت اولیهی مقاله به آنها پرداختیم.

مفاهیمی که در حسابداری پیمانکاری باید یاد گرفته باشید عبارتند از:

- اصول و مفاهیم پیمان و قوانین قراردادها

- ثبت مالی حسابداری پیمانکاری

- شناسایی دقیق سود شرکتهای پیمانکاری

- استاندارد حسابداری فعالیتهای ساخت و قراردادهای بلندمدت

- روشهای شناسایی درآمد به صورت کار تکمیل شده و درصد پیشرفت

صفر تا صد حسابداری شرکت های پیمانکاری

مراحل حسابداری شرکت های پیمانکاری

مراحل حسابداری شرکت های پیمانکاری عبارتند از:

- طرح اولیه

- ارجاع به پیمانکار

- بستن قرارداد با پیمانکار

- اجرای کار

- پایان پروژه

مبانی حقوقی قراردادها

به زبان ساده اگر بخواهیم بگوییم، مفهوم قراردادهای پیمانکاری براساس نیاز دو طرف قرارداد نوشته شده است، به طوری که نمیتوان در قالب یکی از عقود معین توصیه کرد مگر اینکه در متن نوشته شده آن را به یکی از عقدها نزدیک کنیم.

نکته حائز اهمیت این میباشد که در قرارداد دستگاههای اداری و اجرایی هنگام اصلاح دعوی، اگر طرف مقابل ایرانی باشد باید به تصویب هیات وزیران و اگر خارجی باشد به تصویب مجلس شورای اسلامی برسد.

اگر می خواهید بیشتر با قوانین مربوط به قرارداد های پیمانکاری و نکات مهم این قرارداد ها آشنا شوید، حتما در وبینار آشنایی با قوانین تامین اجتماعی در قرارداد های پیمانکاری شرکت کنید.

پیمانکاری ارزی

امروزه اکثر معاملات تجاری و قراردادهای پیمانکاری منعقد شده میان کارفرما و پیمانکار در حوزههای نفت، نیرو و راه براساس واحدپولی یورو و دلار میباشد و به صورت ارزی انجام میشود.

چند نمونه از معاملات ارزی به شرح زیر میباشد:

- معامله ای که قرار است درآن مبلغ خرید و فروش کالا یا خدمات به ارز پرداخت شود.

- اعطای تسهیلاتی که تسویه آن ها به ارز انجام می شود.

- معاملاتی که موجب فروش دارایی ها و یا پرداخت بدهی ها به صورت ارز میباشد.

- معاملاتی که برای قرارداد های ارزی اجرا نشده صورت گرفته باشد و یکی از طرفین این معامله تجاری باشد.

مدیریت هزینه در پیمانکاری

مدیریت هزینه در حسابداری پیمانکاری با برنامهریزی، بودجه و کنترل ارتباط دارد.

تمامی این کارها به علت بدون نقص به پایان رسیدن پروژه است. مدیریت هزینه شامل سه مورد میباشد که عبارتند از:

- برآورد هزینه

- بودجهبندی هزینه

- کنترل هزینه

هرکدام ورودیها، ابزار و تکنیکها و خروجیهای منحصر به خودشان را دارند که از بحث این مقاله خارج است.

قانون کار و تامین اجتماعی

قانون کار یک تعریف کلی برای قرارداد کار ارائه داده است: قرارداد سندی که به موجب آن کارگر موظف میشود به ازای دریافت حق الزحمه کاری را به مدت معلوم برای کارفرما انجام دهد. چنان چه یکی از طرفین تعهدات خود را متوقف کند قرارداد به حالت تعلیق درمیآید.

قوانین حسابداری پیمانکاری در حسابداری شرکت های پیمانکاری

یکی از قوانین کار به شرح زیر است:

چنانچه کارفرما بعد از اتمام حالت تعلیق کارگر را نپذیرد؛ کارگر میتواندتا مدت زمان30 روز به هیات تشخیص ( اگر عذر موجه باشد) مراجعه کند و کارفرما را موظف کند آن را بپذیرد. اگر کارفرما بتواند اثبات کند که عذر کارگر موجه نبوده است، به ازاء هر سال سابقه کار 45 روز آخرین مزد کارگر را پرداخت کند.

برای قانون تامین اجتماعی نیز تعاریفی وجود دارد که به برخی از آنها به شرح زیر می باشند:

- کمک ازدواج مبلغی میباشد که در صورت برخورداری از شرایط خاص به بیمه شده پرداخت می شود که هزینههای ناشی از ازدواج را جبران نماید.

- غرامت دستمزد شامل هزینه ای میباشد که به جای حقوق به بیمه شده پرداخت می شود البته در زمانی که فرد به دلیل بارداری و یا بیماری توانایی اشتغال در محل کارخود را نداشته باشد و حقوق دریافت نکند.

- کمک هزینه کفن و دفن نیز به بیمه شده و خانواده وی جهت تامین هزینههای مورد نیاز پرداخت می شود.

استانداردهای حسابداری پیمانکاری

در استاندارد شماره 9 حسابداری که مربوط به حسابداری پیمانهای بلندمدت میباشد، نکات استاندارد های حسابداری پیمانکاری ارائه شده است، برخی از این استاندارد ها به شرح زیر هستند.

پیمان بلند مدت: پیمان بلند مدت به منظور طراحی، تولید و یا ساخت دارایی که منفرد و قابل ملاحظه باشدو یا خدماتی که ارائه می شود بسته خواهد شد. مدت زمان مورد نیاز برای تکمیل این پروژه ها در چند دوره مالی متفاوت میباشد.

ما دو نوع پیمان داریم که عبارتند از :

- پیمان مقطوع: در پیمان مقطوع پیمانکار با یک مبلغ به توافق رسیده برای کل پروژه و با یک نرخ ثابت هر واحد را انجام میدهد.

- پیمان امانی: در پیمان امانی مخارج پرداخت شده به پیمانکار مشخص است و دستمزد پیمانکار درصدی معین است.

حسابداری شرکت های پیمانکاری

در تعریف حسابداری شرکت های پیمانکاری باید بگوییم که در شرکت های پیمانکاری ، سیستم حسابداری پیمانکاری جزء مهم ترین زیر سیستم ها میباشد، زیرا سیستم حسابداری پیمانکاری اطلاعات متنوعی را به استفاده کنندگان ارائه خواهد داد. از جمله ویژگیهای کیفی این اطلاعات می توان به مرتبط و قابل اتکا بودن اشاره نمود که باعث می شود اطلاعات موثر به موقع استفاده شوند. سیستم پیمانکاری که به صورت مستقل سبب پیشرفت عملیات پروژه می گردد، جزء نمونههای حسابداری میباشد.

کدینگ حسابداری پیمانکاری

در شرکت های حسابداری پیمانکاری هر ثبت کدینگ مخصوص به خود را دارد، در ادامه به چند نمونه از کدینگ حسابداری پیمانکاری خواهیم پرداخت.

کدینگ های حسابداری پیمانکاری عبارتند از :

| اسناد پرداختنی: 311002

|

ماشین آلات: 123003

|

تنخواهگردانها: 111002

|

موجودی کالا: 113

|

| حسابها و اسناددریافتنی: 112 | وجوه نقد: 111

|

قراردادها: 913002

|

هزینههای عمومی: 721002

|

ثبت های حسابداری پیمانکاری

حسابداری پیمانکاری هم مانند سایر گرایشهای حسابداری نیاز به ثبت رویدادها دارد، که در ادامه به چند نمونه از ثبت های حسابداری پیمانکاری اشاره میکنیم.

1. ثبت حسابداری مطالعات مقدماتی طرح

| دفاتر کارفرما | دفاتر پیمانکار |

| هزینه مطالعاتی طرح ***

بانک *** |

ثبتی ندارد |

2. ثبت حسابداری مطالعات تفضیلی طرح

| دفاتر کارفرما | دفاتر پیمانکار |

| هزینه تفضیلی طرح ***

بانک *** |

ثبتی ندارد |

3. ثبت حسابداری ابطال ضمانتنامه شرکت در مناقصه

| دفاتر کارفرما | دفاتر پیمانکار |

| حساب انتظامی ***

ضمانتنامه شرکت در مناقصه *** طرف حساب انتظامی *** ضمانتنامه شرکت در مناقصه *** |

طرف حساب انتظامی ***

ضمانتنامه شرکت در مناقصه *** حساب انتظامی*** ضمانتنامه شرکت در مناقصه *** |

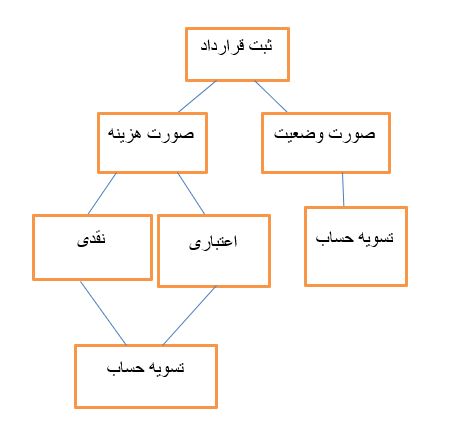

حسابداری قرارداد های پیمانکاری

قرارداد های پیمانکاری باید به شکلی تنظیم شوند، که در پایان کار میزان سود و زیان دقیق پیمان مشخص گردد و در حسابداری قرارداد های بلند مدت نیز باید از اصول هزینه یابی سفارش کار تبعیت گردد.

بنابراین هنگام نوشتن قرارداد های پیمانکاری باید یک حساب جداگانه در دفاتر افتتاحیه برای سهولت مراجعه به اسناد و مدارک نظیر حواله، انبار و … برای هر یک از شماره پیمان ها تخصیص داده شود.

لیست قرارداد های پیمانکاری

قرارداد های پیمانکاری به چند دسته تقسیم میشود که عبارتند از:

- براساس واحدبها

- مقطوع

- امانی

- براساس مواد و دستمزد

- مدیریت و اجرا

که در ادامه به توضیح برخی از قرارداد های پیمانکاری خواهیم پرداخت. البته اگر می خواهید علاوه بر قراردادهای شرکت های پیمانکاری، با قرارداد سایر شرکت ها آشنا شوید، مقالات بخش امور قرارداد را مطالعه کنید.

حسابداری قرارداد های پیمانکاری در حسابداری شرکت های پیمانکاری

قراردادهای مقطوع: در قرارداد های مقطوع پیمانکار مبلغی به عنوان کل پیمان از کارفرما دریافت میکند.

قراردادهای مدیریت اجرا: در قرارداد های مدیریت اجرا، بهای تمامی مواد اعم از مصالح و… در صورتی پرداخت میشود که پیمانکار صورتحساب ارائه بدهد و مبلغ تعیین شده در پایان کار تحت عنوان حق الزحمه به پیمانکار پرداخت میشود.

روش تکمیل قرارداد

روش تکمیل قرارداد اجازه میدهد مودیان و مشاغل، گزارش درآمد و هزینه را به بعد از اتمام پروژه موکول کنند. روش تکمیل قرارداد اکثرا در حوزهی ساختمانسازی و در صنعتهایی که نیاز به قرارداد بلندمدت دارند مورد استفاده قرار میگیرد.

روش تکمیل قرارداد، با روش نقدی و تعهدی کاملا در تضاد هستند.

درصد تکمیل کار یا درصد پیشرفت کار

حسابدار در انتخاب روش تکمیل کار یا درصد پیشرفت کار، آزادی عمل ندارد و نمیتواند به دلخواه روشی را انتخاب کند و باید طبق شرایط پیش آمده روش درست را انتخاب کند.

در صورتی که شرکت حسابداری پیمانکاری دارای شرایط زیر باشد، باید از روش درصد پیشرفت کار استفاده کند:

- امکان پیش بینی نتیجه پیمان به صورت منطقی وجود داشته باشد.

- اطمینان کافی از وصول مبلغ پیمان وجود داشته باشد.

در صورتی که شرکت حسابداری پیمانکاری دارای شرایط زیر باشد، از روش تکمیل قرارداد استفاده میشود.

- قرارداد پیمانکاری کوتاه مدت باشد.

- مخاطرات ذاتی قرارداد بیشتر از مخاطرات عادی تجاری باشد.

حسابداری قرارداد های بلندمدت پیمانکاری

در حسابداری پیمانکاری برای قرارداد های بلند مدت از هزینه یابی سفارش کار استفاده شده بهای تام شده آن ها نیز جداگانه مشخص خواهد شد. مسئلهی اصلی که در حسابداری بلندمدت پیمانکاری با آن مواجه هستیم تعیین درآمد و هزینه در هر دوره مالی است.

موقع انعقاد قراردادهای بلندمدت پیمانکاری باید به چند نکته توجه کنیم که عبارتند از:

- دوره هایی که در آن ها مخارج طرح مشخص می شود، هنگامی که قرار داد امضا شود آغاز می گردند و در زمان تکمیل مدت قرارداد پایان می پذیرند.

- مخارجی که قبل از انعقاد قرارداد توسط پیمانکاربرای شرکت در مناقصه صرف می گردد، در صورتی که قابل شناسایی باشد جزو بهای تمام شده و اگر قابل تشخیص نباشد جزو هزینههای دوره ثبت خواهد شد.

نمونه پروژه ی حسابداری

شرکتی دولت طی فرآیند مناقصه عملیات احداث یک ساختمان مورد نیاز خود را طی قرارداد پیمان بلندمدت به مبلغ 2/000/000/000 ریال به شرکت پیمانکاری البرز واگذار نمود.

کلیهی رویدادهای مالی مربوط به پروژه بلندمدت از مرحله مطالعات به شرح زیر میباشد:

1. ثبت حسابداری پرداخت مبلغ 500/000 ریال بابت انجام مطالعات مقدماتی طرح توسط کارفرما

| دفاتر کارفرما | دفاتر پیمانکار |

| هزینه مقدماتی 500/000

بانک 500/000 |

ثبتی ندارد |

2. ثبت حسابداری پرداخت مبلغ 800/000 ریال بابت مطالعات تفضیلی

| دفاتر کارفرما | دفاتر پیمانکار |

| هزینه تفضیلی 800/000

وجه نقد 800/000 |

ثبتی ندارد |

3. ثبت حسابداری پرداخت مبلغ 1/000/000 بابت خرید اسناد و مدارک مناقصه از کارفرما

| دفاتر کارفرما | دفاتر پیمانکار |

| هزینه شرک در مناقصه 1/000/000

صندوق 1/000/000 |

ثبتی ندارد |

4. ثبت حسابداری پرداخت 1/500/000 ریال بابت هزینههای ثبت قرارداد در دفاتر اسناد رسمی

| دفاتر کارفرما | دفاتر پیمانکار |

|

ثبتی ندارد |

پیمان در جریان ساخت 1500/000

وجه نقد 1500/000 |

پروژه حسابداری پیمانکاری

یکی از روشهای خاص در حسابداری، پروژه حسابداری پیمانکاری میباشد، که در روش عادی حسابداری گنجانده میشود. اصول و روشهای موجود در حسابداری پیمانکاری در هر نوع قراردادهای کوچک، بزرگ و … استفاده می شود.

حسابداری پیمانکاری ساختمان

شرکتهای ساختمانی جزئی از شرکت های پیمانکاری می باشند. در شرکت های پیمانکاری، انجام وظایف محوله از سمت کارفرما به عهده شرکت میباشد.

در شرکت ساختمانی نیز پیمانکار وظیفه ساخت یک ساختمان و رسیدگی به تعهدات خود را دارد. در اینچنین شرکتهایی توجه به حسابداری پیمانکاری و دارایی ثابت بیش از هرچیز دیگر است.

ثبت حسابداری بیمه پیمانکاری

هنگام پرداخت صورت وضعیت کارفرما مبلغ حق بیمه، حسن انجام کار و 5%مالیات را کسر و مابقی را پیمانکار پرداخت میکند. سپرده بیمه تا زمان اخذ مفاصاحساب از تامین اجتماعی نزد کارفرما میماند. ما در مقاله ثبت مفاصا حساب بیمه بیمانکاری به صورت کامل به مبحث مفاصا حساب پرداخته ایم. اگر

نرم افزار حسابداری پیمانکاری فرداد

شرکتهای پیمانکاری باید از اصول و استانداردهای خاص پیروی کنند و برخورد با دولت و سازمان امور مالیاتی میتواند برای آنها دشوار و پیچیده باشد. استفاده از یک نرمافزار حسابداری میتواند اجرای فرآیند را تسهیل کند.

نرمافزار حسابداری همکاران این امکان را به شما میدهد که همزمان چندین پروژه و تحلیل مالی را مدیریت کنید. از جمله قابلیتهای مهم نرمافزار حسابداری پیمانکاری فرداد عبارتند از:

- امکان محدود کردن سطح دسترسی کاربر به زیرسیستم حوزه فعالیت

- امکان طراحی گزارشهای سفارش بنا به نیاز مشتری

- و کلی امکانات دیگر ….

نتیجه گیری

حسابداری پیمانکاری یعنی تمام امور مالی شرکت باید برای پروژهها و ساختو سازها دستهبندی شود. شرکت های پیمانکاری اصولا شرکتهای تخصصی باتجربهای هستند که خدمات آنها در حوزهی ساخت و ساز است و همیشه از سمت دولت به اجرا درمیآید.

در حسابداری پیمانکاری 3 رکن اصلی وجود دارد که عبارتند از: کارفرما، پیمانکار و قرارداد، که تمامی آنها ثابت و تغییرناپذیر هستند، که تمامی پروژههای پیمانکاری به دو روش انجام میشود، که طبق بیانیه شماره 9 رهنمودهای حسابداری روش درصد پیشرفت کار مجاز است اما پیمانکار از هر روشی که استفاده کرد باید تا آخر پروژه از آن روش تبعیت کند.

صورت وضعیت پیمان بخشی از حسابداری است که امروزه برخی از حسابداران و پیمانکاران با آن سر و کار دارند؛ در این صورت باید با روشها، ضرایب، نحوه محاسبه و… صورت وضعیت پیمان آشنا شوند تا بتوانند در پایان هر ماه صورت وضعیتی تهیه کنند که تمامی مراحل آن به خوبی رعایت شود و مورد تایید کارفرما قرار بگیرد و در حین تنظیم آن با مشکل روبهرو نشوند.

پس گام اول در یادگیری صورت وضعیت پیمان، شناخت اصول، نکات و مراحل و انواع پیمان است. ما قصد داریم در این مقاله با آموزش مباحث مورد نیاز در نوشتن صورت وضعیت پیمان ، مراحل آن را برای پیمانکاران تسهیل نماییم؛ خواندن این مقاله برای افرادی که در این رشته فعالیت میکنند؛ ضروری است.

در این مقاله به مباحث زیر می پردازیم:

صورت وضعیت پیمانکاری چیست؟

شاید بارها واژهی پیمانکاری و صورت وضعیت پیمان به گوشتان خورده باشد و از خودتان سوال پرسیده باشید که صورت وضعیت پیمانکاری چیست؟ ما در ادامه خواهیم گفت که صورت وضعیت پیمانکاری چیست و شما را با آن آشنا خواهیم کرد.

صورت وضعیت پیمانکاری، برگهی معتبر و رسمی است که در پایان هر ماه اندازهی کاری که در آن سی روز انجام شده را به پیمانکار نشان میدهد. گفتنی است برای درک عمیقتر صورت وضعیت پیمان باید مواد شرایط عمومی پیمان که حجم سنگین آن در این مقاله گنجانده نمیشود را، مطالعه کنیم تا درک مناسب و بهتری نسبت به صورت وضعیت پیمان و نکات داشته باشیم.

ما به بعضی از مواد شرایط عمومی پیمان اشاره خواهیم کرد که در اینجا ماده 37 که در رابطه با صورت وضعیت پیمانکاری چیست؟ صحبت شده است را خواهیم آورد.

بنابرگفته بند اول ماده 37 شرایط عمومی، پیمانکار بعد از گذشت سی روز باید مطابق صورتجلسات، کارهای انجام شده در آن ماه را بررسی کند و صورت وضعیت پیمان مربوط به آن را تحویل مراجع زیربط دهد.

اصول صورت وضعیت پیمان

اصول صورت وضعیت پیمان که در پیمانهای بلندمدت بسیار مهم است؛ دارای دو بخش است:

1. اطلاعات مشخص، 2. تاییدات فنی

نیازی به توضیح زیاد موارد بالا نیست و از نامشان کاملا مشخص است که منظور و هدف کارفرما از صورت وضعیت پیمان چیست. مورد اول اطلاعات را دقیق و کاملا شفاف میخواهد تا تاییدات فنی را مهندسین ناظر و مشاور و در آخر از کارفرما بگیرد. اگر مورد اول رعایت نشود؛ مورد دوم هیچگاه تحقق نمییابد.

مراحل تصویب صورت وضعیت پیمان

پس از آن که پیمانکار، در آخر ماه صورت وضعیت را تکمیل کرد؛ آن را در اختیار مهندس مشاور قرار میدهد تا مهندس صورت وضعیت پیمان را بررسی نماید و ایرادات را مشخص سازد. اگر صورت وضعیت پیمان مشکلی نداشت؛ برای بار آخر در اختیار کارفرما قرار میگیرد تا مورد تایید ایشان هم باشد.

کارفرما اگر صورت وضعیت پیمان برایش مورد تایید باشد؛ کسورات قانونی صورت وضعیت پیمان که در ادامه مقاله به آنها هم اشاره خواهیم کرد؛ از صورت وضعیت کسر مینماید.

وجود هرنوع مشکلی در صورت وضعیت و پس از رفع آن توسط مهندس مشاور، کارفرما تمامی کسورات را کسر میکند و پرداخت خالص را نسبت به پیمانکار انجام میدهد. و پس از آن تمامی تعلقات پروژه برای کارفرما است.

حسابداران درحال تصویب صورت وضعیت پیمانکاری

صورت وضعیت موقت پیمانکاری

بعد از این که دوره ی یک ماهه پیمانکار برای صورت وضعیت به پایان رسید و به کارفرما ارسال شد؛ باید بدانیم که تمامی مقادیری که داخل صورت وضعیت پیمان درج شدهاند؛ موقتی هستند و مبلغ اصلی صورت وضعیت پیمان در صورت وضعیت آخر بعد از اتمام پروژه درج میشود اما پیمانکار باید کاربلد باشد و بداند که صورت وضعیت پیمان باید از اوایل پروژه یادداشت شود و کار خود را شروع کند.

تاریخ صورت وضعیت موقت قرارداد پیمانکاری

در پایان هر ماه به تقویم شمسی، پیمانکار کارهایی را که در طی یک ماه انجام داده است در قالب صورت وضعیت پیمان، جمعبندی میکند و در زمان مقرر به کارفرما و مهندسین مشاور ارسال مینماید. به خاطر داشته باشید که کلیه مقادیر درج شده در فهرست بها فقط برای آن ماه است.

رسیدگی صورت وضعیت موقت

همان طور که قبلا در مقاله آوردیم؛ پیمانکار باید وضعیت کار را در هر ماه شمسی طبق دستورالعملها و صورتجلسات و همین طور مصالح پای کار را باید درج نماید؛ پس از انجام این کار براساس فهرست بهای منظم مبلغ موقت را محاسبه کرده و به مهندسین ناظر ارجاع مینماید.

در طی پروژه یک شخص حقیقی یا حقوقی توسط کارفرما برای نظارت اجارای پروژه و رسیدگی به امور پیمانکار اعزام میشود. این انتخاب بعد از کارفرما، برعهدهی مشاور است.

صورت وضعیت موقت پیمانکاری

مدت زمان رسیدگی به صورت وضعیت موقت

بعد از این که صورت وضعیت توسط پیمانکار به مهندس مشاور ارسال شد؛ او باید صورت وضعیت پیمان را در طی 10 روز بررسی نماید و به کارفرما ارسال کند.

پس از مشاور، کارفرما موظف است بار دیگر صورت وضعیت را چک نموده و پس از کسر کسورات، مبلغ خالص را به پیمانکار پرداخت کند. تمامی این موارد باید ظرف مدت 10روز انجام و وصول شود.

صورت وضعیت تایید شده قرارداد پیمانکاری

در طی مقاله چندین بار تکرار کردهایم که صورت وضعیت پیمان باید مورد تایید قرار بگیرد تا قابل وصول باشد؛ در غیر این صورت مقادیر درج در آن معتبر نبوده و قابل استناد نمیباشد؛ پس صورت وضعیت تایید شده در پیمانکاری، صورت وضعیتی است که تمامی مراحل و نکات را رعایت نموده و در حین بررسیها مشکل خاصی نداشته است و فقط در این هنگام است که قابل پرداخت میشود.

پیمان مقطوع

پیمان مقطوع توضیح سخت و غیرقابل هضمی ندارد و درک آن نسبتا راحت و آسان است. پیمان مقطوع پیمان بلندمدتی است که دو طرف قرارداد یعنی کارفرما و پیمانکار، بر سشر یک قیمت مقطوع توافق کرده و پروژه را با آن قیمت پیش میبرند.

که پیمان مقطوع شامل موارد زیر می باشد:

کد پیمان

پیمان امانی

به قرارداد امانی، روش تک عاملی هم گفته میشود و روشی است که تمامی کارها پروژه توسط کارفرما صورت میگیرد؛ خودش کارهای مربوطه را سروسامان میبخشد و تحویل پیمانکار داده میشود.

عودت صورت وضعیت پیمانکار

اگر مشکلات صورت وضعیت ارسالی پیمانکار زیاد باشد؛ مهندس مشاور و کارفرما آن را به پیمانکار عودت میدهند.

برخی از دلایل عودت صورت وضعیت پیمانکار:

- تصحیح مقادیر و فعالیتهایی که پیمانکار به عنوان علی الحساب در نظر گرفته است.

- آوردن بخشی که هنوز در پروژه به طور کامل به اتمام نرسیده است.

اگر صورت وضعیت مورد تایید مهندس مشاور نباشد؛ آن را اصلاح میکند و به کارفرما ارجاع میدهد. اما گاهی همین صورت وضعیت اصلاحی هم مورد تایید کارفرما قرار نمیگیرد؛ در این صورت مشاور باید مدت 5 روزه مجدد ضعیت را اصلاح بزند و دوباره به کارفرما ارسال کند.

ممکن است پیمانکار صورت های اصلاح شده را نپذیرد که در این صورت باید دلایل نارضایتی خود را در مدت 30 روز به کارفرما اطلاع دهد تا مورد بررسی قرار بگیرد.

ثبت حسابداری صورت وضعیت پیمانکاری

تا این بخش مقاله اکثر نکات و موارد ضروری را گفتهایم و حالا باید ثبت حسابداری صورت وضعیت پیمانکاری را آموزش دهیم، تا اگر روزی در این حرفه مشغول به کار شدید به مشکل جدی برنخورید.

ثبت حسابداری صورت وضعیت پیمانکاری نسبتا آسان است و فقط دقت کافی می طلبد. البته با توجه به اهمیت بسیار زیاد اسناد حسابداری، در مقاله آموزش ثبت سند حسابداری در نرم افزار به صورت کامل به نحوه ثبت اسناد حسابداری پرداخته ایم. اما در این بخش به صورت اختصاصی به ثبت حسابداری صورت وضعیت پیمان می پردازیم.

ثبت حسابداری صورت وضعیت پیمانکاری را با ذکر مثالی توضیح خواهیم داد تا عمیقتر متوجه مسئله و ثبتها شوید.

مثال ثبت حسابداری صورت وضعیت پیمانکاری:

مبلغ اولیه قرارداد 10,000,000,000 ریال با تنظیم صورت وضعیت به پیمانکار پرداخت شده است. که شامل موارد زیر است.

صورت وضعیت اول: 2,000,000,000 ریال و صورت وضعیت دوم: 4,000,000,000 ریال و در صورت وضعیتهای اول و دوم به ترتیب 500,000,000 ریال و 88,000,000 ریال پیش پرداخت، پرداخت شده است.

کسورات صورت وضعیت اول: 400,000,000 ریال و کسورات صورت وضعیت دوم: 45,000,000 ریال است.

مطلوب است انجام ثبت های هر دو صورت وضعیت در دفاتر پیمانکار و کارفرما

|

ثبت در دفاتر پیمانکار (بابت صورت وضعیت اول) |

| درآمد پیمان اول:

2,000,000,000 ریال |

| پیش دریافت:

500,000,000 ریال |

| کسورات:(کسورات از مبلغ درآمد پیمان کسر میشود)

400,000,000ریال |

| حساب دریافتنی:

1,100,000,000ریال |

| ثبت در دفاتر کارفرما

(بابت صورت وضعیت اول) |

| کار در جریان تکمیل:

2,000,000,000ریال |

| پیش پرداخت:

500,000,000 ریال |

| کسورات:

400,000,000 ریال |

| حساب پرداختنی:

1,100,000,000ریال |

صورت وضعیت دوم را هم به همین منوال در دفاتر پیمانکار و کارفرما ثبت خواهیم کرد.

روش محاسبه درصد پیشرفت کار در حسابداری پیمانکاری

موسسات پیمانکاری می توانند برای حسابداری درآمد پیمانکاری، از سه روش پذیرفته شده پیروی کنند:

- روش کار تکمیل شده

- روش درصد پیشرفت کار

- روش شناخت درآمد به میزان مخارج قابل بازیافت

طبق استانداردهای حسابداری ایران و استانداردهای بین المللی حسابداری، روش درصد پیشرفت کار را با رعایت ضوابط مقرر می توان بکار گرفت. در روش درصد پیشرفت کار، درآمد، هزینه و سود ناخالص پیمان به تدریج، به تناسب پیشرفت پیمان در پایان هر دوره مالی اندازه گیری و شناسایی می شود.

در این روش، چنانچه برآورد مخارج لازم برای تکمیل پیمان به شکل معقولی امکان پذیر باشد. شناسایی سود ناخالص پیمان در پایان هر دوره مالی به ترتیب زیر انجام می گیرد:

- برآورد کل درآمد یا مبلغ پیمان

- برآورد کل هزینه پیمان

- برآورد کل سود ناخالص پیمان

- اندازه گیری میزان پیشرفت کار

- محاسبه مبلغ درآمد، هزینه و سود ناخالص دوره جاری پیمان

برآورد کل درآمد یا مبلغ پیمان: برای برآورد کل درآمد یا مبلغ پیمان به مواردی چون مبلغ اولیه پیمان، مبلغ کارهای جدید، تغییر مقادیر کار، مبلغ مورد مطالبه پیمانکار و جریمه تاخیر را در نظر گرفت.

برآورد کل هزینه پیمان:

برآورد باقی مانده هزینه های لازم برای تکمیل پیمان + هزینه های واقعی = کل هزینه های برآوردی پیمان

برآورد کل سود ناخالص پیمان:

کل هزینه های برآوردی پیمان – درآمد یا مبلغ کل پیمان = کل سود ناخالص برآوردی پیمان

اندازه گیری میزان پیشرفت کار:

کل مخارج برآوردی پیمان ÷ مخارج واقعی انجام شده = درصد پیشرف کار

محاسبه درآمد دوره جاری:

درآمد شناسایی شده پیمان در دوره های قبل – درصد پیشرفت کار × کل درآمد برآوردی پیمان= درآمد دوره جاری پیمان

هزینه دوره جاری پیمان:

هزینه های شناسایی شده پیمان در دوره های قبل – درصد پیشرفت کار × کل هزینه برآوردی پیمان = هزینه دوره جاری پیمان

سود ناخالص دوره جاری:

هزینه های دوره جاری پیمان –درآمد دوره جاری پیمان = سود ناخالص دوره جاری پیمان

سود ناخالص دوره جاری در صورت وضعیت پیمان

نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیت

گاهی پیش میآید که بررسیها طولانی میشود و کارفرما پرداخت پیمانکار را به تاخیر میاندازد و طبق قانون تاخیر در پرداخت هم باید محاسبه شود؛ پس با آوردن روش و ماده موردنظر نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیت را توضیح خواهیم داد.

نکتهای که باید در ابتدا به آن اشاره شود این است که عدد درج در فرمول نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیت ثابت است و قابل تغییر نیست.

ماده 23 قانون برنامه و بودجه در رابطه با نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیت میگوید:

اگر در برخی از موارد خواستههای پیمانکاران در مدت مشخص که در قرارداد هم ذکر شده است؛ پرداخت نشود و طبق شرایط عمومی پیمان، تاخیر در پرداخت میتواند موجب تمدید پیمان شود. در صورتی که با قرارداد های پیمانکاری آشنایی کامل ندارید، حتما در وبینار آشنایی با نکات تامین اجتماعی در قراردادهای پیمانکاری شرکت کنید.

برای محاسبه تاخیر از روش زیر استفاده میشود:

هر زمان در پیش پرداخت، تاخیر رخ بدهد؛ مدت زمانی که بابت تاخیر به قراداد اضافه میشود؛ به گونهی زیر خواهد بود.

مدت تمدید= 9/0 × مدت تاخیر در پرداخت

فرمول بالا برای زمانی است که در پرداخت قسط اول تاخیر بوده باشد.

انواع کسورات صورت وضعیت پیمانکاری

کسورات طبق معنا مقادیری هستند که از مقدار اصلی، کسر میشوند تا هزینهی خالص به دست آید و قصد داریم در ادامه انواع کسورات صورت وضعیت پیمانکاری را معرفی نماییم تا با شیوه به دست آمدن هزینه خالص آشنا شوید.

انواع کسورات صورت وضعیت پیمانکاری 4 مدل است که در صورت وضعیت پیمانکارها هم وجود دارد.

هرکدام از کسورات توضیح مختصر و منحصر به خودشان را دارند و لازم است اشارهای به آنها شود تا با آنها آشنا بشوید.

انواع کسورات صورت وضعیت پیمانکاری:

1. کسور بیمه تامین اجتماعی، 2. کسور تضمین حُسن انجام کار، 3. کسور پیش پرداخت، 4. کسور مالیات

حالا با شناختن انواع کسورات پیمان، زمان آن رسیده که با هر کدام به طور جداگانه آشنا شویم.

صورت وضعیت پیمان دارای 4 نوع کسورات می باشد.

کسور تضمین حسن انجام کار:

در ماده 35 شرایط عمومی درج شده است که کارفرما میتواند از هر صورت وضعیتی که پیمانکار تحویل میدهد 10% به عنوان تضمین حسن انجام کار کسر نماید. که نیمی از آن را پس از تصویب صورت وضعیت و نیمی دیگر را پس از تحویل قطعی مسترد گردد.

کسور بیمه تامین اجتماعی:

میزان حق بیمه در هر قرارداد و بسته به نوع قرارداد متفاوت خواهد بود.

اگر موضوع قرارداد خدمات باشد و کار به صورت مکانیکی انجام شود حق بیمه 7%ناخالص کل کارکرد و بیمه بیکاری که در مجموع میشود برابر با 78/7% ناخالص کارکرد. شما می توانید با مطالعه مقاله بیمه حقوق به صورت کامل با نحوه محاسبه و قوانین محاسبه بیمه حقوق آشنا شوید.

اگر قرارداد دستمزدی باشد؛ به میزان 15% ناخالص کارکرد به علاوه بیمه بیکاری که در مجموع 67/16% ناخالص کارکرد می شود. ما در مقاله ای دیگر به صورت کامل به مبحث بیمه بیکاری پرداخته ایم، برای تکمیل اطلاعات خود درباره قوانین و نحوه محاسبه بیمه بیکاری حتما مقاله جدول بیمه بیکاری را مطالعه نمایید.

کسور مالیات:

طبق قانون مالیات مستقیم، 3% از مبلغ هر صورت وضعیت به عنوان مالبات علی الحساب کسر خواهد شد. که این کسور از سال 95 حذف گردید.

کسور پیش پرداخت:

اگر پیش پرداخت برای قراردادهای دولتی باشد حدود 20% مبلغ اولیه کسر خواهد شد.

بند دوم ماده 6 آیین نامه: برای قراردادهای دولتی مبلغ پیش پرداخت از 15 الی 25% است که باید مبلغ دقیق در زمان عقد قرارداد در اسناد ارجاع کار و پیمان توسط کارفرما درج شود.

انواع ضرایب پیمان در تهیه صورت وضعیت

در تهیهی صورت وضعیتها، ضرایبی وجود دارد که در محاسبه مقادیر دقیق به پیمانکار، مشاور و کارفرما کمک شایانی میکند. در این بخش ما قصد داریم با ذکر انواع ضرایب پیمان در تهیه صورت وضعیت، آنها را به شما معرفی کنیم.

انواع ضرایب در صورت وضعیت:

- ضریب طبقات

- ضریب ارتفاع

- ضریب پیمان

- ضریب منطقهای

- ضریب تعدیل

- ضریب مصالح پای کار

- ضریب بالاسری

- ضریب صعوبت

- ضریب تجهیز و برچیدن کارگاه

نمونه صورت وضعیت مدیریت پیمان

صورت وضعیت پیمان؛ باید دقیق و شفاف باشد تا بتوانیم نتیجهی دقیق با مقادیر عینی را به دست آوریم و صورت وضعیت پیمان فرم مخصوصی دارد که در ادامه نمونه صورت وضعیت مدیریت پیمان را درج کردهایم.

در نمونه صورت وضعیت مدیریت پیمان باید تمامی تاریخها و موضوع پیمان و مواردی که در نمونه صورت وضعیت مدیریت پیمان وجود دارد را به طور کامل یادداشت کنیم تا کارفرما متوجه روند کار پروژه شود.

| کارفرما موضوع پیمان شماره قرارداد

مدیر طرح تاریخ قرارداد مهندس مشاور تاریخ آخرین دوره شماره صورت وضعیت پیمانکار |

||||||||||

|

||||||||||

| جمع مبلغ فصل با اعمال ضریب (ریال)

جمع مبلغ فصل اضافه بر 1.25 مبلغ اولیه فصل با اعمال کمترین مقدار ضریب فصل و ضریب پیشنهادی کل |

فرم خام صورت وضعیت پیمانکاری

شرح کامل پروژه نیاز به فرم مخصوص خود دارد تا پیمانکار بداند تا کجای پروژه پیش رفته است. و فرم خام صورت وضعیت پیمانکاری را آوردهایم تا دانشجویان این رشته با روند فرم خام صورت وضعیت پیمانکاری آشنا شوند و پس از مطالعه کامل مقاله صورت وضعیت پیمان، خود را با فرم خام صورت وضعیت پیمانکاری محک بزنند و توانایی خود را بسنجند.

نکات صورت وضعیت پیمان

کارهای پیمان بلندمدت باید آن قدر دقیق و علمی باشد که در آخر نتیجه شفاف و واضح باشد تا بتوان تصمیمات و محاسبات دقیق را به دست آورد و برای این کار هم باید نکات صورت وضعیت پیمان را رعایت کنیم.

به چند نکته از نکات صورت وضعیت پیمان اشاره میکنیم تا به خاطر داشته باشیم باید در تهیه صورت وضعیت پیمان آنها را رعایت کنیم

نکات صورت وضعیت پیمان:

- برطبق اسناد و مدارک تهیه شود.

- برطبق فرمهای سازمان مدیریت و برنامه ریزی باشد.

- هر ماه تنظیم شود.

- از قرینهسازی و نقل از بخش های تابعی باشد.

- تنظیم باید به ترتیب انجام شود. ( برگ پیمان، دفترچههای فهرست بها، حمل و نقل، خلاصه مالی، خلاصه متره، ریزمتره و ضرایب پیمان)

- با توجه به صورتجلسات تهیه و تنظیم شود.

نکات صورت وضعیت پیمانکاری

نحوه پرداخت پیمانکاری براساس صورت وضعیت

همان طور که قبلا گفتیم، برای اجرای پیمان، هزینهها در پایان هر ماه شمسی مورد بررسی قرار میگیرند. لازم به ذکر است در کسب و کارهایی که مراودات تجاری زیاد است از راس گیری چک استفاده میشود، برای اطلاعات بیشتر درباره راس گیری چک به مقاله راس گیری چک مراجعه نمایید.

تهیه صورت وضعیت پروژه روند مخصوصی دارد که به شرح زیر است:

تمامی صورتجلسات تهیهی صورت وضعیت در اختیار سرپرست کارگاه قرار میگیرد و اگر مورد تایید پیمانکار بود به کارفرما ارجاع میشود.

در این حین، اگر در صورت وضعیت در مواردی بیش از حد امکان استفاده شده باشند توسط مهندس ناظر اصلاح میشوند؛ بعد از اصلاح به کارفرما ارسال میشود.مهندس ناظر قسمتهای واحدمتره را با خودکار سبز مشخص میکند.

بعد از این که تمامی کسورات، کسر شد؛ چکی به نام پیمانکار صادر میشود و حق الزحمه مهندس، حدود 3/0% الی 5/0% مبلغ صورت وضعیت است. اگر می خواهید با قوانین صدور چک و انواع چک آشنا شوید، مقاله چک چیست را از دست ندهید.

مبلغ صورت وضعیت پیمان خالص و ناخالص

زمان آن رسیده است که مبلغهای خالص و ناخالص را در صورت وضعیت بشناسید و بدانید که چه هنگامی مبلغ خالص و چه هنگامی ناخالص است.

مبلغ خالص: مبلغی است که کارفرما تمامی کسورات اعم از مالیات، بیمه، پیش پرداخت و حسن انجام کار را بسته به نوع و مقدار قرارداد از مبلغ کل، کسر میکند و در این هنگام مبلغ خالص به دست میآید.

مبلغ ناخالص: همان طور که از نامش مشخص است؛ آن مبلغی است که قبل از کسر کسورات به دست آمده.

حسابداران درحال محاسبه مبلغ خالص صورت وضعیت پیمانکاری

مدت رسیدگی به صورت وضعیت پیمان

تمامی مواردی که در طول مقاله آورده شد نیاز به رسیدگی دارد که تمامی این رسیدگیها مدت مشخص منحصر به خودشان را دارند. مدت رسیدگی به صورت وضعیت پیمان بنابرگفته چند ماده که در ادامه خواهیم آورد مشخص شده است.

طبق اصلاحیهی ماده 38 شرایط عمومی پیمان، مدت رسیدگی به صورت وضعیت پیمان تنها ظرف مدت 10 روز از تاریخ دریافت صورت وضعیت از پیمانکاراست و باید در این مدت رسیدگی به صورت وضعیت پیمان، بررسیهای لازم اجرا شود و اگر بیشتر شود؛ باید در محاسبه تاخیرات پروژه لحاظ شود.

نتیجه گیری

صورت وضعیت پیمانکاری سندی است که میزان کار ارائه شده در مدت زمان مشخص که طبق قرارداد باید پرداخت شود، را به پیمانکار نشان میدهد و در شرایط عمومی پیمان در مورد مفاد صورت وضعیت توضیح کامل داده شده است. قسمت مهم اصول صورت وضعیت، تاییدیه کارفرما و مهندس ناظر است.

پیمانکار باید در تهیهی صورت وضعیت دقت کافی را داشته باشد به دلیل این که هم نتایج شفاف باشد و هم به دلیل این که صورت وضعیت عودت داده نشود. اگر صورت وضعیت مورد تایید نباشد باید ظرف مدت 10 روز توسط مهندس مشاور اصلاح داده شود و به کارفرما مجددا ارسال شود.