در خصوص ثبت حسابداری ضایعات نکات فراوانی وجود دارد که پیش از ثبا آنها می بایست بدان توجه نمایید .

در صورتی که ضایعات قابل فروش باشد و در انباز شرکت نگهداری شود موجودی ضایعات را بدهکار و موجودی کالا را بستانکار می نماییم و در صورتی که ضایعات به وجود آمده ارزش فروش نداشته باشند به حساب بهای تمام شده منظور می شوند .

اگر فرض کنیم که ضایعات در مرحله تولید کالا اتفاق افتاده باشد و قابل فروش باشند نحوه صدور اسناد از مرحله خرید مواد اولیه تا تولید به شرح ذیل می باشد :

ثبت حسابداری خرید مواد اولیه

موجودی کالا – مواد اولیه بدهکار

بستانکاران تجاری بستانکار

ثبت حسابداری ارسال مواد جهت تولید

موجودی کالا – کالای در جریان ساخت بدهکار

موجودی کالا – مواد اولیه بستانکار

ثبت حسابداری ضایعات

موجودی کالا – ضایعات بدهکار

موجودی کالا – کالای در جریان ساخت بستانکار

حال برای آشنایی بیشتر با مبحث ضایعات نکات زیر را مرور می نماییم :

ضایعات به واحدهایی اطلاق می شود که شرایط استاندارد تولید را نداشته و از عملیات تولید کنار گذاشته و یا به ارزش قراضه به فروش می رسند ودر اثر عواملی مانند نابابی مواد خام نامرغوبی یا عدم مهارت کارگران ایجاد می شود.

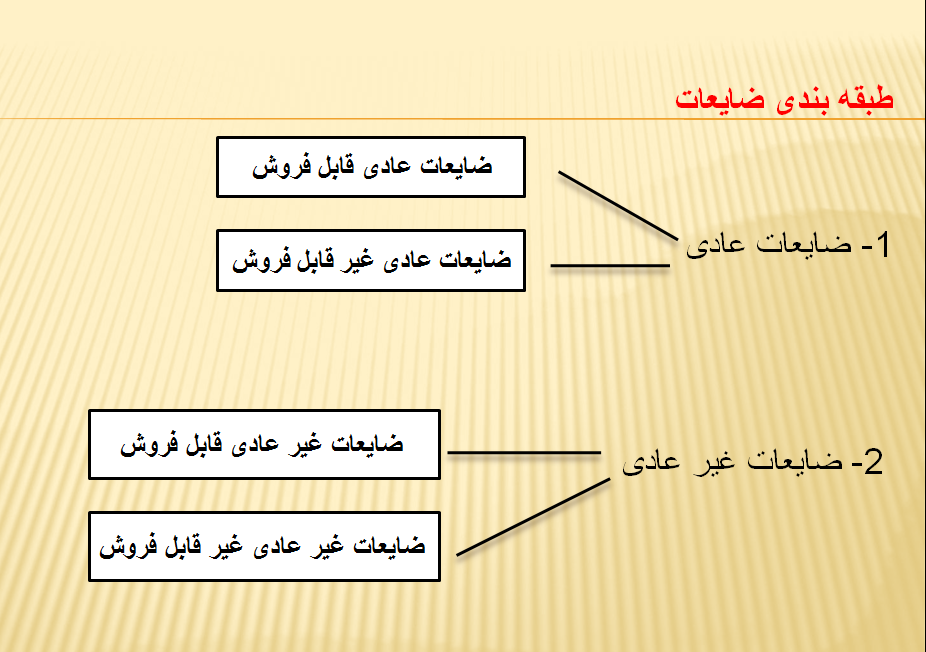

طبقه بندی ضایعات

ضایعات عادی

ضایعاتی هستند که در وضعیت مطلوب تولید ایجاد شده و قابل کنترل نمی باشند و دارای این ویژگی هستند که غیر قابل اجتنابند و در فرآیند تولید بطور معمول اتفاق می افتد (قابل پیش بینی هستند و غیر قابل پیشگیری اند )

ضایعات عادی غیر قابل فروش

ضایعاتی هستند که با توجه به وضعیت یکسان تکمیل آنها و ظاهر شدن در جدول معادل آحاد تکمیل شده هزینه آنها طبق توضیحات صفحات بعدی تسهیم می گردد

ضایعات عادی قابل فروش

ضایعاتی هستند که هزینه آنها صرف بازیافت هزینه های مرحله یا یکی از هزینه های مرحله می شود.

ضایعات غیر عادی

ضایعاتی هستند که انتظار می رود در شرایط مطلوب تولید بوجود آیند وقابل کنترل می باشند، لذا در اثر سهل انگاری و برنامه ریزی نامطلوب ایجاد می شوند( غیر قابل پیش بینی و قابل پیشگیری اند)

ضایعات غیر عادی گذشته از آنکه بصورت یکنواخت یا در مقاطع خاصی شماسایی کگردند هزینه تولید آنها بر اساس جدول معادل آحاد تکمیل شده محاسبه و به حساب ضایعات غیر عادی بدهکار و به حساب مرحله وقوع بستانکار می شود ( همیشه بر اساس معادل و درصد تکمیل در جدول گزارش هزینه تولید منظور می شود)

ضایعات غیر عادی و غیر قابل فروش

ضایعات غیر عادی در صورتی که غیر قابل فروش باشند در پایان دوره مالی مانده حساب آنها در صورت سود وزیان تحت عنوان سایر هزینه ها گزارش می شوند.

ضایعات غیر عادی و قابل فروش

ضایعات غیر عادی چنانچه قابل فروش باشند بهای فروش آنها باعث کاهش زیان حاصل از ضایعات غیر عادی می شود.

هزینه یابی ضایعات عادی

ضایعات عادی از نقطه نظر حسابداری به مثابه یکی از هزینه های تولیدی قلمداد گردیده و مانند هزینه های تولیدی ( مواد وتبدیل) به واحدهای سالم تخصیص می یابد.

چنانچه ضایعات عادی بطور یکنواخت به وجود آیند و نتوان مقطع خاصی برای بروز آن معین نمود.

در این حالت هزینه آن به وسیله واحدهای تکمیل شده و انتقال یافته آن مرحله و کالای در جریان ساخت پایان دوره در آن مرحله جذب می گردد. یعنی ضایعات عادی از نظر محاسباتی افشاء می گردند و در جدول معادل آحاد تکمیلی آورده نمی شوند و هزینه مربوط به آنها خود بخود به کالای تکمیل شده و کالای در رجیان ساخت پایان دوره سرشکن می گردد.

اگر ضایعات عادی در موضعیت ۱۰۰% تکمیل شناسایی شوند

در این حالت برای ضایعات معادل آحاد تکمیل شده در نظر گرفته می وشد تمام هزینه آنها به کالای تکمیل شده منظور خواهد شد بعبارت دیگر ضایعات عادی از نظر مقداری در جدول معادل آحاد تکمیل شده آورده می شوند و بهای آنها نیز محاسبه می شود اما هزینه آنها فقط باعث افزایش هزینه های کالای تکمیل شده می گردد و سهمی از آن به کالای در جریان ساخت پایان دروه تعلق نمی گیرد، زیرا کالای در جریان ساخت آخر دوره به مرحله بروز ضایعات نرسیده است ( ضایعات عادی که در پایان فرآیند تولید بوجود آیند تمام هزینه آنها فقط به کالای تکمیل شده و انتقالی منظور می گردد)

چنانچه نقطه بازرسی ضایعات عادی قبل از درجه تکمیل کالای در جریان ساخت پایان دوره باشد ( کالای در جریان ساخت پایان دوره از مقطع بروز ضایعات عادی گذشته باشد ) در این حالت بستگی به ضایعات غیر عادی دارد:

الف: اگر ضایعات عادی قبل از ضایعات غیر عادی رخ داده باشد.

در این حالت ضایعات عادی در معادل آحاد تکمیلی آورده نمی شود و هزینه یابی نیز نمی شود و هزینه آن خودبخود به تولید تخصیص داده می شود.

ب: اگر ضایعات عادی بعد از ضایعات غیر عادی رخ داده باشد:

در این حالت برای ضایعات عادی معادل آحاد تکمیل شد در نظر گرفته می شود وبراساس معادل آحاد تکمیل شده بهای تمام شده آنها محاسبه وهزینه ضایعات عادی بین محصولات تکمیل شده وانتقال یافته و کالای در جریان ساخت پایان دوره تسهیم می گردد ( یعنی ضایعات عادی ازنظر مقداری در جدول معادل آحاد تکمیل شده اورده می وشند قیمت تمام شده آنها نیز از هر نظر محاسبه می گردد)

ج: اگر ضایعات غیر عادی نداشته باشیم، در اینجا نیز همانند حالت الف عمل می کنیم

چنانچه نقطه بازسی ضایعات عادی بعد از درجه تکمیل کالای در جریان ساخت پایان دوره باشد (کالای در جریان ساخت پایان دوره به مقطع بروز ضایعات عادی نرسیده باشد )

در این حالت ضایعات عدی از نظر مقداری در جدول معادل احاد تکمیل شده آورده می شوند و هزینه آنها فقط به کالای تکمیل شده منتقل گردیده زیرا کالای در جریان ساخت پایان هر دوره هنوز به مقطع حدوث ضایعات عادی نرسیده اند وهزینه ضایعات عادی به آنها تخصیص نمی یابد.

ضایعات عادی قابل فروش

چنانچه ضایعات عادی قابل فروش باشند بهای فروش انها می تواند صرف کاهش هزینه های مرحله وقوع گردد اینکه بهای فروش ضایعات عادی صرف کاهش کدامیک از هزینه های مرحله وقوع گردد بستگی به نظر مدیریت دارد و می تواند صرف کاهش هزینه های انتقالی مرحله، هزینه مواد مرحله ویا هزینه تبدیل مرحله گردد

هزینه یابی ضایعات غیر عادی

ضایعات غیر عادی چه بصورت یکنواخت ویا چه در مقطع خاصی شناسایی گردند و چه قابل فروش باشند یا نباشند ازلحاظ مقداری در جدول معادل آحاد تکمیل شده آورده می شوند و ماند کالای در جریان ساخت پایان دوره هزینه های مربوط به آنها جداگانه محاسبه و بابت ان حساب ضایعات غیر عادی بدهکار و حساب مرحله قوع بستانکار می شود.

نکته: برای هزینه یابی دقیق واحدهای تکمیل شده و انتقال یافته و واحدهای در جریان ساخت باید اطلاعات زیر در دست باشد.

۱- جریان گردش محصول در مراحل مختلف تولید چگونه می باشد؟

۲- مواد اولیه در کدام مرحله و در چه مقاطعی از تکمیل به محصولات اضافه می گردد؟

۳- آیا دستمزد و سربار (هزینه های تبدیل) بطور یکنواخت در فریاند تولیدبه حساب منظور می گردند؟

۴- درجه تکمیل موجودی های ابتدا و پایان دوره مشخص گردد.

۵- بروز ضایعات بصورت یکنواخت و یا در مقاطع خاصی از فرایند تولید به وجود می آید ؟

۶- مقاطع بررسی شایعات شناسایی گردد

۷- روش هزینه یابی مرحله ای مشخص گردد ( fifio است یا میانگین )

بعد از بررسی هر یک از مراحل فوق انها را از طریق نمودار نشان داده تا راحت تر بتوانیم مسائل مربوط را حل نماییم (برای مثال)

کالای تکمیلی ضایعات عادی در جریان ساخت اخر دوره در جریان ساخت اول دوره ضایعات غیر عادی مواد

ضایعات ازدیدگاه مختلف

۱- ضایعات غیر قابل برگشت به تولید یا قراضه (Spoilage)

۲- ضایعات قابل برگشت به تولید (Reworkred) مانند ظروف پلاستیکی

۳- افت (Shrinkage) مثلا با جوشاندن شیر حجمش کمتر می شود

۴- پس مانده (Scrap) مانند خاک اره

۵- ضایعات عادی (Normal Spoilage) غیر قابل اجتناب هستند و در اثر عواملی از قبیل تبخیر آب رفتگی نابابی مواد خام ایجاد می شوند جلوگیری از بروز ضایعات عادی غیر ممکن است

۶- ضایعات غیر عادی (Abnormal Spoilage) در نتیجه عدم مهارت کارگردان و یا بصورت غیر عادی ایجاد می شوند هزینه این ضایعات را باید جداگانه تحت سر فصل زیان ناشی از ضایعات غیر عادی گزارش کرد .

نحوه صدور سند در خصوص ضایعات حاصل از تولید شما بسته به روش حسابداری شما می باشد .

حال اگر فرض نماییم که شما از روش دائمی برای ثبت تولید و موجودی مواد خود استفاده می نمایید کل چرخه تولید را یک بار مرور کرده و در نهایت نیز سند ارسال ضایعات و تبدیل آن به ورق برنج را انجام می دهیم .

چرخه شما با خرید ورق برنجی شروع شده سپس ورق مزبور به خط تولید ارسال و کالای شما تولید شده و سپس ضایعات حاصله برای تولید مجدد ورق برنجی ارسال می گردد .

ثبت حسابداری خرید ورق برنجی

موجودی کالا – موجودی مواد اولیه بدهکار

بستانکاران تجاری – شرکت تامین کننده بستانکار

ثبت حسابداری ارسال مواد به خط تولید

موجودی کالا – موجودی کالای در جریان ساخت بدهکار

موجودی کالا – موجودی مواد اولیه بستانکار

ثبت حسابداری کالای تولید شده

موجودی کالا – کالای ساخته شده بدهکار

موجودی کالا – موجودی ضایعات بدهکار

موجودی کالا – موجودی کالای در جریان ساخت بستانکار

ثبت حسابداری ارسال ضایعات جهت تولید مجدد ورق برنجی

موجودی کالا – موجودی مواد اولیه بدهکار

بهای تمام شده کالا – اجرت تبدیل ضایعات بدهکار

موجودی کالا – موجودی ضایعات بستانکار

بستانکاران تجاری – شرکت تامین کننده بستانکار

روش ثبت ضایعات در حسابداری صنعتی

اگر شما امکان فروش ضایعات خود را دارید بهتر است هنگام ایجاد ضایعات غیر عادی ثبت زیر انجام شود:

موجودی ضایعات ×××

کار درجریان ×××

و هنگام فروش هم سود وزیان مربوطه را شناسایی نمایید که عمدتا با زیان همراه خواهد بود و بهای فروش هزینه های مصرفی آن را پوشش نمی دهد .

ولی اگر امکان فروش ضایعات را نداشته باشید بهتر است در هنگام ایجاد ثبت زیر انجام شود

هزینه ضایعات غیر عادی ×××

کار در جریان ساخت ×××

هزینه یابی ضایعات :

از نظر هزینه یابی ، ضایعات به دو دسته تقسیم می شود :

الف – ضایعات عادی : ضایعاتی است که غیر قابل اجتناب است و در فرآیند تولید به ناچار ایجاد می شود (مانند تبخیر) و میزان آن از قبل پیش بینی شده است .

ب – ضایعات غیر عادی : ضایعاتی است که قابل اجتناب است و میزان آن از قبل پیش بینی نشده است و معمولا در اثر وقوع رویدادهای غیر عادی مانند قطع برق و یا خرابی ماشین آلات ایجاد می شود .

هزینه ضایعات عادی به عنوان یکی از اقلام هزینه های تولید تلقی میشود و مانند هزینه های تولید با توجه به مقطع بروز ضایعات به واحدهای سالم تخصیص می یابد .

در صورتی که ضایعات عادی بطور مستمر و یکنواخت و یا در ابتدای فرآیند تولید ایجاد شود ، هزینه ضایعات عادی به تمام واحدها اعم از واحدهای تکمیل شده انتقال یافته و موجودی کالای در جریان ساخت آخر دوره تخصیص می یابد . برای تحقق این امر ، تعداد ضایعات عادی در جدول معادل آحاد تکمیل شده ارائه نمی شود تا اینکه هزینه ضایعات عادی به طور خودکار تسهیم شود .

در صورتی که ضایعات عادی در انتهای فرآیند تولید ایجاد شود (شناسایی شود ) ، تعداد ضایعات عادی در جدول معادل آحاد تکمیل شده منظور و هزینه ضایعات عادی فقط به کالای تکمیل شده تخصیص می یابد .

در صورتی که ضایعات عادی در مقطع خاصی از فرآیند تولید ایجاد یا شناسایی شود ، در جدول معادل آحاد تکمیل شده محاسبه ، و هزینه ناشی از آن بین کالای تکمیل شده و کالای درجریان ساخت ( در صورتی که از نقطه بازرسی گذشته باشد ) به نسبت تسهیم می شود .

اگرچنانچه ضایعات عادی دارای ارزش فروش باشد ، مبلغ فروش برآوردی ضایعات از کل هزینه های تولید کسر و به عنوان موجودی ضایعات در دفاتر ثبت می شود .

در مورد ضایعات غیر عادی ؛ صرفنظر از مقطع بروز ضایعات ، تعداد واحدهای ضایع شده در جدول معادل آحاد تکمیل شده محاسبه می شود . سپس در جدول تخصیص هزینه های تولید ، قیمت تمام شده واحدهای ضایع شده مانند کالای سالم محاسبه شده و بعنوان زیان ناشی از ضایعات در دفاتر ثبت و در صورت سود و زیان دوره مالی منعکس می گردد .

در یک واحد فروش ممکن است برخی از کالاها فاسد شوند یا از بین بروند، دراین حالت از فاکتور ضایعات استفاده کنید، دسترسی به لیست فاکتورهای ضایعات و صدور فاکتور ضایعات از منوی خرید و فروش – انبار، نوار ابزار صدور فاکتور و لیست فاکتورها و گزینه های ضایعات و لیست ضایعات امکان پذیر است.

همچنین اگر ، ضایعات غیر عادی دارای ارزش فروش باشد ، ارزش برآوردی فروش واحدهای ضایع شده محاسبه شده و از کل زیان ناشی از ضایعات کسر و بعنوان موجودی ضایعات در دفاتر منعکس می شود .