ارزش افزوده چيست؟

ارزش افزوده یعنی: ما به التفاوت ستانده و داده

یا به عبـارت سـاده تـر و در عمـل ارزش افزوده يعني:

فروش منهاي خريد

داده – ستانده = ارزش افزوده

يا

خريد – فروش = ارزش افزوده

برای تبیین موضوع به مثال زیر دقت کنید:

یک کارگاه کفاشی را در نظر بگیرید که اقدام به تولید کفش میکند. این کارگاه برای تولید یک جفت کفش احتیاج به مواد اولیه به شرح زیر دارد که هر کدام را به قیمتهائی که در فهرست زیر تهیه آمده است، خریداری مینماید:

۱- چرم رویه: ۳۵۰۰۰ ریال

۲- کفی کفش: ۲۵۰۰۰ ریال

۳- میخ کفاشی: ۱۰۰۰ ریال

۴- چسب کفاشی: ۸۰۰ ریال

۵- نخ کفاشی : ۵۰۰ ریال

بنابراین مجموع خرید این کارگاه کفاشی برای تولید یک جفت کفش ۶۲٫۳۰۰ ریال میباشد. بعد از انجام یک سری عملیات بر روی مواد اولیه خریداری شده، یک جفت کفش تولید میگردد. تولید کننده کفش، یک جفت کفش را به قیمت ۱۲۰٫۰۰۰ ریال میفروشد.

با توجه به تعریف #مالیات_بر_ارزش_افزوده که ذکر گردید، ارزش افزوده ایجاد شده توسط تولید کننده کفش عبارت خواهد بود از :

خرید ـ فروش = ارزش افزوده

۵۷,۷۰۰ =۶۲۳۰۰ – ۱۲۰,۰۰۰ ارزش افزوده

———————-

📌 ماليات_بر_ارزش_افزوده چيست؟

بر مبنای تعریف فوق از ارزش افزوده، نوعی مالیات بر مصرف طراحی شده که هم اکنون در بیش از ۱۴۰ کشور جهان تحت عنوان مالیات برارزش افزوده به اجرا درآمده است. کشورهای فرانسه و آلمان از جمله اجراکنندگان اولیه این مالیات بوده و در کشورهای عضو اتحادیه اروپا همه این مالیات را پذیرفته و به اجرا گذاشتهاند.

کشورهای نامزد عضویت در اتحادیه اروپا نیز همه به پذیرش و اجرای این نوع مالیات التزام دارند.

📌 مالیات_بر_ارزش_افزوده در واقع نوعی مالیات بر فروش کالا و خدمات چند مرحلهای است، که در طی مراحل زنجیره واردات/تولید/توزیع/مصرف با نرخ مالیاتی ثابت (غیرتصاعدی) اعمال میگردد ولی نهایتاً مصرفکنندگان نهایی تنها پرداختکننده واقعی آن میباشند. مبنای محاسبه این مالیات بهای کالا و خدماتی است که یا در داخل تولید میشوند و یا به کشور وارد میگردند و فروشندگان و یا ارائهدهندگان خدمات برای آنها صورتحساب صادر مینمایند. در این نظام مالیاتی هر یک از ارائه دهندگان کالا و خدمات که در این نظام مالیاتی از دید دولت مؤدیان مالیاتی تلقی میگردند، مکلف به نگهداری دفاتر حسابداری و در هنگام فروش مکلف به تهیه و صدور صورتحساب میباشند. در صورتحسابهای صادره بایستی مشخصات طرفین معامله، مشخصات کامل کالا همراه با قیمت و مالیات آن در ستونهای مربوطه، در چند نسخه ثبت شده باشد.

در هر یک از مراحل زنجیره به هم پیوسته تولید/توزیع، هر یک از بنگاههای اقتصادی در زمان خرید مواد اولیه و یا سایر کالاهای مورد نیاز، بهای کالای خریداری شده بعلاوه مالیات بر ارزش افزوده را به فروشنده کالا میپردازند. اما در زمان فروش کالا یا محصولات تولیدی علاوه بر بهای کالائی که به فروش میرسانند، #مالیات_بر_ارزش_افزوده متعلقه را نیز محاسبه و از خریدار کالای خود دریافت مینمایند.

📌 طبق قانون #مالیات_بر_ارزش_افزوده ، فعال اقتصادی نبایستی خود مالیاتی پرداخت نماید و بایستی مالیات تنها از مصرفکننده نهایی اخذ گردد، پس فعالان اقتصادی مالیات پرداختی بابت خرید مواد اولیه و سایر کالاها را از وجوه مالیات دریافتی از خریداران کالاها و دریافت کنندگان خدمات خود، کسر و تنها مابهالتفاوت را به خزانه دولت میپردازند. به این ترتیب هر فعال اقتصادی تنها به میزان ارزش افزودهای که توسط کارگاهش ایجاد میگردد مالیات به حساب دولت واریز مینماید و عمل انتقال مالیات از هر عنصر زنجیره تولید/توزیع به عنصر بعد تا زمانی که مالیات به مصرفکننده نهایی اصابت نماید، ادامه پیدا میکند و نهایتاً مصرفکننده نهایی که حلقه آخر زنجیره تولید/توزیع مصرف است، کل مالیات را که در مراحل مختلف زنجیره توسط عناصر زنجیره تولید/توزیع انباشته گردیده پرداخت مینماید.

📌محاسبه مالیات_بر_ارزش_افزوده

جهت روشن شدن موضوع، مثال سادهای بیان میگردد.

این مثال به فرآیند تولید صندلی با فرض نرخ ۱۰% برای مالیات بر ارزش افزوده میپردازد. در یک نگرش ساده به این فرآیند، مراحل زیر را خواهیم دید:

مرحله ۱⃣ : استحصال تنهدرخت از جنگل توسط بهره بردار جنگل و فروش آن به چوببری

مرحله ۲⃣ : تبدیل تنهدرخت به الوار توسط چوب بر و فروش آن به نجار

مرحله ۳⃣ : تبدیل الوار به صندلی توسط نجار و فروش آن به مصرف کننده نهایی

📍در مرحله اول، تنهدرخت توسط بهرهبردار جنگل به قیمت ۱۰۰۰ تومان به چوببر فروخته میشود. به فرض اینکه چوب جنگلی بوده و بدون پرداخت به هزینهای برای مواد اولیه تهیه شده باشد، با توجه به قیمت تنهدرخت، ۱۰% آن بعنوان مالیات بر ارزش افزوده (۱۰۰ تومان) به سازمان امور مالیاتی پرداخت میشود. قیمت چوب به اضافه مالیات (۱۰۰+۱۰۰۰) برابر ۱۱۰۰ تومان میشود. یعنی نجاری مبلغ ۱۱۰۰ تومان به بهرهبردار جنگل میپردازد که ۱۰۰۰تومان آن بابت کالا و ۱۰۰تومان دیگر مالیات بر ارزش افزوده میباشد.

📍در مرحله دوم چوببر، تنهدرختی را که به قیمت خالص ۱۰۰۰ تومان خریده است با بکارگیری عوامل تولید به الوار تبدیل میکند و آن را به قیمت خالص ۱۵۰۰تومان به نجار میفروشد. نجار بهای کالا به اضافه ۱۰% مالیات بر ارزش افزوده (۱۵۰+۱۵۰۰) یعنی ۱۶۵۰ تومان را به چوببر میپردازد. چون در نظام مالیات بر ارزش افزوده چوببر نباید پرداختکننده اصلی مالیات باشد، چوببر از محل ۱۵۰تومان مالیات دریافتی، ۱۰۰تومان مالیاتی را که قبلاً بابت الوار پرداخت کرده است را کسر مینماید (۱۰۰-۱۵۰) و ۵۰تومان باقیمانده را به دولت پرداخت مینماید.

📍در مرحله سوم نجار با الواری که به قیمت ۱۵۰۰تومان خریداری کرده است صندلی تولید کرده و به قیمت ۱۹۰۰تومان به مصرفکننده نهایی میفروشد. ارزش افزوده این مرحله ۴۰۰تومان است. قیمت محصول به اضافه ۱۰% مالیات (۱۹۰+۱۹۰۰) برابر ۲۰۹۰تومان میشود. نجار ۱۹۰تومان مالیات بر ارزش افزوده از مصرفکننده نهایی میگیرد و ۱۵۰ تومان مالیاتی که قبلاً به چوببر پرداخت کرده بود را از آن کسر مینماید. پس مالیات خالص این مرحله (۱۵۰-۱۹۰) برابر ۴۰ تومان میشود که توسط نجاری به دولت پرداخت میگردد.

✅ مالیاتی که در مراحل سه گانه فوق توسط عناصر زنجیره تولید به حساب دولت واریز گردیده است جمعاً برابر ۱۹۰تومان (۵۰+۴۰+۱۰۰) میگردد، که کلاً توسط مصرفکننده نهایی پرداخت میگردد. یعنی هر عنصر در این زنجیره فقط مالیات بر ارزش افزوده را به طرف مصرفکننده به حرکت درآورده است و در واقع تنها مصرفکننده، پرداخت کننده مالیات بوده است که مالیات متعلقه به کل فرآیند را به میزان ۱۰% (۱۹۰تومان) بهای محصول نهایی پرداخت نموده است.

همانطور که مثال فوق نشان میدهد، عاملین اقتصادی از تولیدکننده گرفته تا خرده فروش هیچ گونه مالیاتی را از حساب خود پرداخت نمیکنند و هر مؤدی مالیات بر ارزش افزوده در زنجیره تولید/توزیع فقط مالیات را به عامل بعدی منتقل میکند تا نهایتاً به مصرفکننده نهایی برسد.

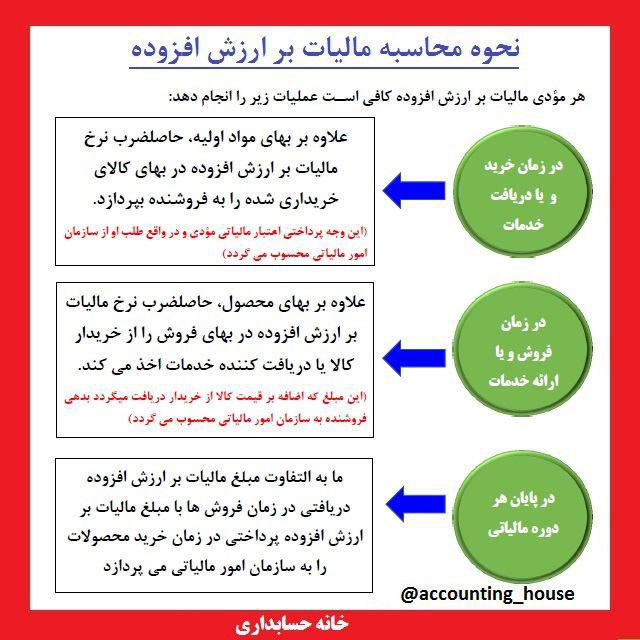

نحوه محاسبه مالیات بر ارزش افزوده چگونه است؟

هـر مـؤدي ماليات_بر_ارزش_افزوده كـافي اسـت عمليات زير را انجام دهد:

۱⃣ در هنگام خريد و يا دريافت خدمات : علاوه بـر بهـاي مـواد اوليه، حاصلضرب نرخ ماليات بر ارزش افزوده در بهاي كالاي خريدار ي شده را به فروشنده بپردازد. (اين وجه پرداختي اعتبار مالياتي مؤدي و در واقـع طلـب او از سازمان امور مالياتي محسوب مي گردد)

۲⃣ در هنگـام فروش و يـا ارائـه خـدمات: عـلاوه بـر بهـاي محـصول، حاصلضرب نرخ ماليات بـر ارزش افـزوده در بهـاي فـروش را از خريـدار كـالا يـا دريافت كننده خدمات اخذ مي كند. (اين مبلغ كه اضافه بر قيمت كالا از خريـدار دريافت مي گردد بدهي فروشنده به سازمان امور مالياتي محسوب ميگردد)⬇️⬇️

در پايان هر دوره مالياتي ماليات بر ارزش افزوده:👇

مـا بـه التفـاوت مبلـغ ماليات بر ارزش افزوده دريافتي در زمان انجام فروش ها با مبلغ ماليات بر ارزش افزوده پرداختي در زمان خريد محصولات را به سازمان امور مالياتي مي پردازد.

به ايـن ترتيـب كـل ماليـات بـر ارزش افزوده پرداختي در زمان انجام خريدها به مؤدي بازگردانده مي شود و حتي اگر ماليات بـر ارزش افزوده پرداختي بابت خريدهاي مؤدي بيشتر از دريافتي بابت فروش باشد، مؤدي مي تواند درخواست استرداد اضافه پرداختي ماليات بر ارزش افزوده را از سازمان امور مالياتي نمايد.

از آنجايي كه در ماليات بر ارزش افزوده، مؤديان خود به عنوان مـأموران سـازمان امـور ماليـاتي كشور عمل مي كنند، مؤديان موظفند پس از محاسبه ماليـات بـر ارزش افـزوده دريـافتي بابـت فروشها و ماليات بر ارزش افزوده پرداختي بابت خريدها، مابه التفاوت ماليات دريافتي و پرداختي را محاسبه نمايند و به سازمان امور مالياتي كشور پرداخت نمايند و در صورتي كه ماليـات هـاي پرداختي از ماليات هاي دريافتي بيشتر باشد، مي توانند مازاد را از سـازمان امـور ماليـاتي كـشور مطالبه و استرداد كنند يا به حساب دوره بعد انتقال دهند.

📌 براي ثبت مالياتهاي پرداختي و دريافتي بايد اسناد زير را نگهداري كنند:

۱⃣ تنظيم اسناد حسابداري و مدارك لازم جهت تنظيم دفـاتر و ا ظهارنامـه ماليـات بـر ارزش افزوده

۲⃣ فاكتورها، رسيدها و صورتحسابهاي فروش

۳⃣ فاكتورهاي خريد كالاها و خدمات

۴⃣ فاكتورهاي هزينه هاي جاري

۵⃣ اسناد واردات و صادرات

۶⃣گواهي هاي گمرك جهت واردات و صادرات

۷⃣ مكاتبات تجاري

۸⃣ صورت حسابهاي بانكي

۹⃣ گواهي هاي تخفيف قيمتها و هرگونه سندي كه دال بر تغيير در فرآينـد معاملـه و شـرايط آن باشد .

🔟 ساير اسناد لازم از قبيل تأييد هي هاي مراجع ذيصلاح

🎯تذكر

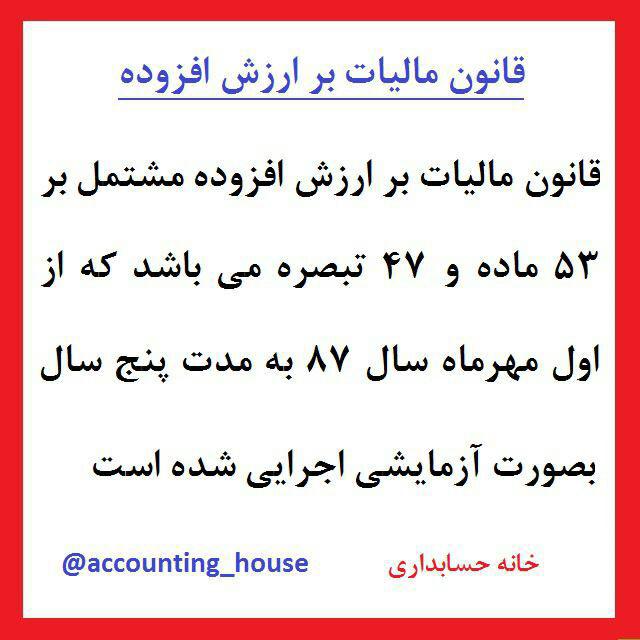

طبق ماده ۳۴ قانون #مالیات_بر_ارزش_افزوده : مؤديان مشمول ماليات موضوع اين قـانون مكلفنـد از دفاتر، صورتحسابها و ساير فرمهاي مربوط ، ماشينهاي صـندوق و يـا سـاير وسـايل و روشـهاي نگهداري حساب كه سازما ن امور مالياتي كشور تعيين مي كند، استفاده نمايند. مـدارك مـذكور بايستي تا مدت ده سال بعد از سال مالي مربوط توسط مؤديان نگهـداري و در صـورت مراجعـه مأموران مالياتي به آنان ارائه شود.

طبق مادة (۱۰) قانون ماليات بـر ارزش افـزوده محاسـبه ايـن نـوع ماليـات سـه ماهانـه انجـام مي پذيرد:

هر سال شمسي به چهار دوره مالياتي سه ماهه كه از اول فروردين ماه هر سال شروع و به پايان خرداد، شهريور، آذر و اسفند ماه هر سال خاتمه مي يابد تقسيم مي شـود.

در صـورتي كه شروع يا خاتمه فعاليت مؤدي در خلال يك دوره مالياتي سه ماهـه باشـد، زمـان فعاليـت مؤدي طي دوره مربوط يك دوره مالياتي تلقي مي شود.

📌فاكتور

ويژگيهاي فاكتوري كه از جانب مؤدي #مالیات_بر_ارزش_افزوده تنظیممي شود چيست؟

هر مؤدي بايد هنگام تسليم كالا يا ارائه خدمات فاكتور فروش صادر نمايد. فاكتور مذكور مـشابه فاكتورهاي عادي است بعلاوة برخي اطلاعات ضروري ديگر كه براي محاسـبة ماليـات بـر ارزش افزودة پرداختي بايد موجود باشد.

در زیر نمونه اي از صورتحسابي كه بايد توسـط مـؤدي ماليـات بـر ارزش افـزوده هنگـام فروش محصول صادر شود، نمايش داده شده است.

📌 اشتباه در صورتحساب و نحوه اصلاح آن

ممكن است كه مبالغ ماليات و عوارض مندرج در صورتحساب غلط باشد، يعني به دلايلي مؤد ي #مالیات_بر_ارزش_افزوده در محاسبه اشتباه نما يد، نرخ مالياتي نادرست را اعمال كرده و يا ماليات و عوارض بـرا ي عرضـه معاف در صورتحساب منظور نموده باشد، در نتيجه ممكن است مبلغي بسيار پائيـن یا بـسيار بـالا براي ماليات و عوارض در صورتحساب درج شود. سازمان امور مالياتي امكان تصحيح صورتحسابهاي اشتباه، براي شفاف كردن وضـعيت مـؤد ي را منطبق با آ نين نامه ها و دستورالعمل های مربوط فراهم خواهد نمود.

لازم بـه توضـيح اسـت كـه هنگامي كه مبالغ مندرج در صورتحساب تغيير مي كننـد، صورتحـسابهاي قـدیمي باید توسـط عرضه كننده تصحيح و به مشتري داده شود.

📌صورتحساب صادرشده توسط افراد فاقد ثبت نام

در صورتحساب صادره توسط شخص ثبت نام نشده در نظام #مالیات_بر_ارزش_افزوده، نبایستی مبلغي به عنوان ماليات و عوارض درج و از مشتر ي وصول شده باشد زیرا مطـابق قـانون افـراد ثبت نام نشده، شامل ا ين نظـام مالياتی نبـوده و مجـاز بـه دريافـت ايـن ماليـات و عـوارض از مشتريان محصولات خود نمي باشند. در ضمن چنانچه فعال اقتصادي كه مؤدي نظام ماليات بر ارزش افزوده نيـست، صورتحـسابي را صادر نموده و مبلغي را به عنوان مالیات و عوارض در آن درج و از خریدار وصول نمايد، در ازاي صورتحساب صادر شده متعهد است و براي عمليات ناصحيح بایستی پاسـخگو باشـد . از سـوي دیگر خريداران نيز بایستی در زمان خريد كالا و خدمات بـه دقـت صورتحـساب صـادره توسـط فروشنده را كنترل نمايند.

📌صورتحساب الكترونیكي (كاغذي) #مالیات_بر_ارزش_افزوده

يكی از مواردي كه بايستی مطابق قانون درخصوص صدور صورتحساب رعايت شود در روش صدور صورتحساب الكترونیکی نیز جار ي می باشـد . بنـابراين صورتحـسابهـاي الكترونیکی نیز بايـد ستوني جهت درج ميزان مبلغ ماليات و عوارض دارا باشد . نمونه صورتحساب الكترونیکی كالا یا خدمت به قرار زير مي باشد.

📌گواهینامه ثبت نام #مالیات_بر_ارزش_افزوده چیست ؟

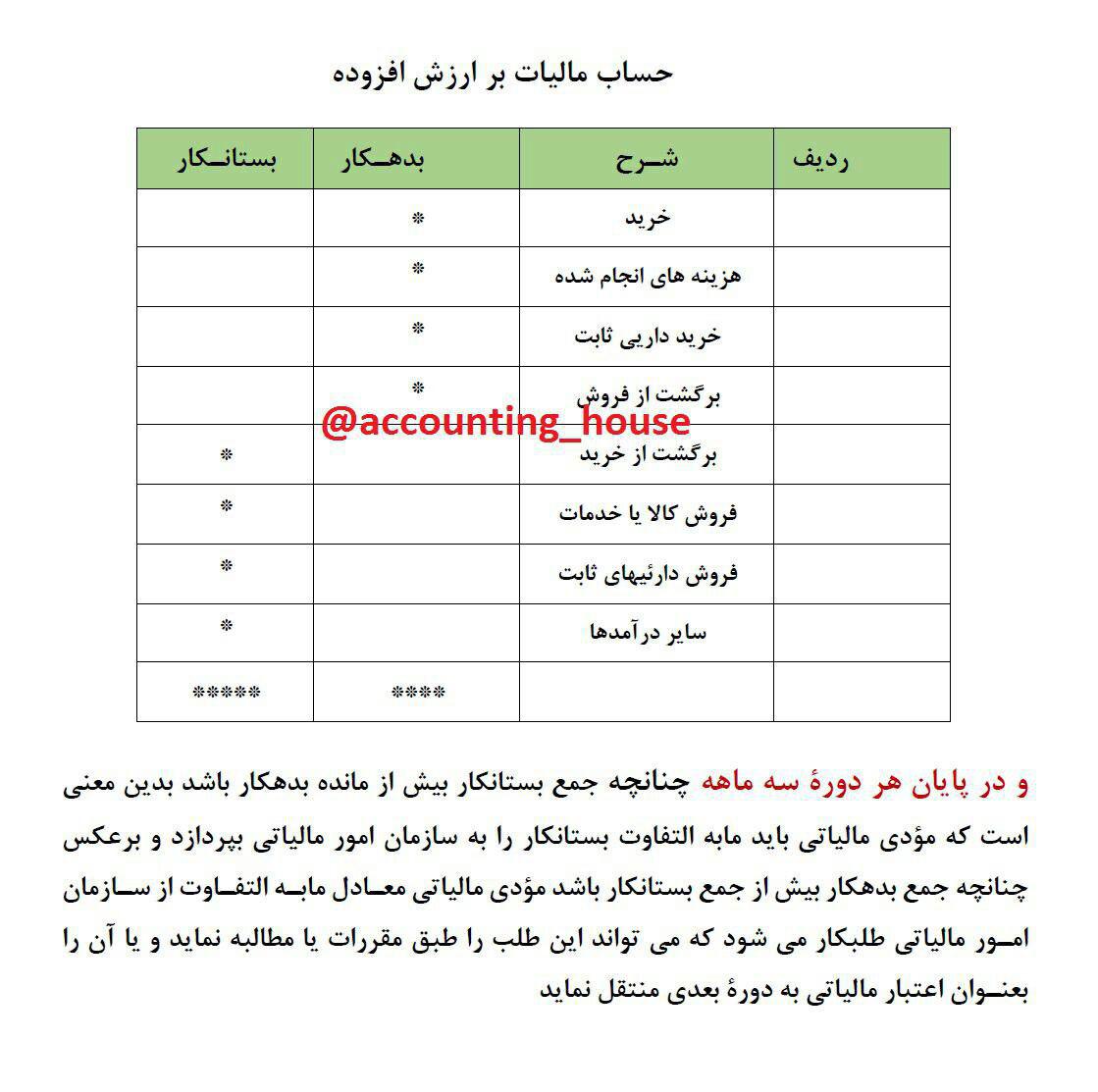

📌 اقلام اصلي هر يك از اين دو نوع ماليات (ماليات پرداختي بابت خريدها و ماليات دريافتي بابـت فروشها) عبارتند از:

🔹ماليات دريافتي بابت فروش كه مؤدي بايد آنرا به خزانه واريز نمايد، بايد در حسابهاي پرداختني ماليات بر ارزش افزوده ثبت شود

🔸ماليات پرداختي بابت خريد مواد اوليه و واسطه و خدمات كه به دولت پرداخت مـي شـود، بايـد در حسابهاي دريافتني #ماليات_بر ارزش_فزوده ثبت شود.

می توان با افتتاح حسابي به نام « مالیات بر ارزش افزوده کل» عمل مالیات فوق را به شرح ذيـل در حساب مذكور ثبت نمائیم👇

یکی از مسائل مهم در اجرای نظام مالیات بر ارزش افزوده گرفتن مجوز فعالیت در این نهاد مالیاتی است .یکی از این مجوزها گواهینامه ثبت نام در نظام مالیات بر ارزش افزوده می باشد .شاید عده زیادی از فروشندگان کالا و یا ارائه کنندگان خدمات هنوز با این گواهینامه آشنایی نداشته ولی در صورتحساب های خود مالیات را محاسبه کرده و از خریداران دریافت می کنند .در صورتی که بعد از اتمام مراحل ثبت نام و تکمیل پرونده مالیاتی در سازمان مالیات بر ارزش افزوده ، اشخاص حقیقی و یا حقوقی باید مجوز لازم جهت اعمال قانونی را داشته باشند .در غیر اینصورت دریافت مبلغ مالیات بر ارزش افزوده غیر قانونی است و باید از صورتحساب فروشندگان کسر گردد. دریافت مبلغ فوق فقط با مجوز سازمان مالیات بر ارزش افزوده و تحت عنوان گواهینامه ثبت نام قابل اجرا است .بعد از ثبت نام نهایی و ارائه اظهارنامه دوره ۳ ماهه مالیات بر ارزش افزوده می توانید نامه ای بنا به درخواست آن سازمان تنظیم نموده و جهت گرفتن مجوز فوق اقدام نمایید . در حال حاضر در برخی از ادارات سازمان مالیات بر ارزش افزوده به غیر از مراحل فوق اشخاص را ملزم به گرفتن تاییدیه ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم می کنند.

طبق این دستور هریک از اشخاص حقیقی و حقوقی در پایان هر دوره ۳ ماهه باید خرید ها و فروش خود را در نرم افزار online یا offline ثبت کرده و در حوزه مشخص شده در منطقه خود ارائه کرده و تاییدیه سازمان مالیات بر ارزش افزوده را دریافت کنند . در غیر اینصورت سازمان مالیات بر ارزش افزوده به هیچ عنوان گواهینامه فوق را صادر نمی کند.

این گواهینامه بنا به تشخیص حوزه مالیات بر ارزش افزوده، بصورت ۶ ماهه یا یک ساله صادر می شود ، که بعد از پایان تاریخ اعتبار اشخاص حقیقی و حقوقی ملزم به تمدید اعتبار از حوزه مالیاتی می باشند.

کلیه خریداران موظند هنگام پرداخت مبلغ مالیات بر ارزش افزوده در صورتحساب فروشندگان ، گواهینامه ثبت نام را از آنها درخواست کرده و پس از رویت آن ، و اعتبار تاریخ ، نسبت به پرداخت آن اقدام نمایند.

مثال نمونه (۱)

شركت تولیدی قطعات فلزي روناك جهت توليد محصولات خود نسبت به خريد قطعات اوليه از كشور فرانسه و واردات آن از گمرك بندرعباس اقدام مي كنـد. شـركت تولیدی قطعـات فلـزي روناك طي اظهارنامة مربوطه ، واردات اين قطعات را به گمرك اظهار می نمايد گمـرك پـس از بررسي اظهارنامة واردات قطعات میزان حقوق ورودي را بر اساس تعرفه های قانوني تعيين و بـا لحاظ نرخ #ماليات_بر_ارزش_افزوده و عوارض بـر مجمـوع ارزش گمركـي و حقـوق ورودي مبلـغ مالیات بر واردات را اخذ می كند.

شركت تولیدي قطعات فلزي روناك مي تواند باستناد اظهارنامه گمركي و سوابق پرداخت، اين ماليات بر ارزش افزوده را بعنوان ادعـاي اعتبـار مالیاتی منظـور نماید.

مثال نمونه (۲)

شركت تولیدی قطعات فلزي روناك اقدام به صـادرات سـوله هـاي فلـز ي بـه كـشور ارمنـستان می نماید و چنانچه اين شركت بابت قطعات اولیه ، ماليات بر ارزش افزوده را پرداخت كرده باشد، در چنین حالتي شركت روناك اظهارنامة صادرات محصول را تکمیل و به گمرك ارائه مـي کند. گمرك نيز پس از بررسي اظهارنامه صادراتي در صـورت تأ ييـد منـدرجات آن، پروانـه صـادراتی صادر مي كند.

شركت روناك براساس اين پروانه صادراتي می تواند تقاضـاي اسـترداد ماليـات بـر ارزش افزوده و عوارض پرداختي بابت اين محصولات صادراتي را از سازمان امور مالياتي بنماید. بدیهی است عوارض قابل استرداد ، عوارض مندرج در قانون مالیات بر ارزش افـزوده مـي باشـد و ارتباطي به حقوق ورودي كالاها و مواد اوليه كه در زمان ورود گمرك مطالبه مي كند ندارد

📌 مثال نمونه (۳)

شركت « فواد» یك عدد دوچرخه با قيمت ۱۳۵,۰۰۰ ريـال (قبل از كسر ماليـات) خريـداري كرده و ۵% از فروشنده تخفيف گرفت. ماليات آن بدين صورت محاسبه مي گردد:

ابتدا تخفیف از مبلغ قابل پرداخت براي دوچرخه کسر می شود تا مبلغ خالص بدست آید:

۱۳۵،۰۰۰ × ۵%=۶،۷۵۰

۱۳۵،۰۰۰ -۶۷۵۰ =۱۲۸,۲۵۰

سپس نرخ مبلغ خالص پرداختی بر نرخ مالیات بر ارزش افزوده سالانه که امسال ۹% می باشد ضرب می گردد تا مبلغ #مالیات_بر_ارزش_افزوده مشخص شود:

۱۲۸,۲۵۰×۹%=۱۱،۵۶۹

حال مبلغ خالص خرید با میلغ محاسبه شده مالیات بر ارزش افزوده به فروشنده پرداخت می گردد:

۱۲۸,۲۵۰+۱۱،۵۶۹=۱۳۹،۸۱۹

📌مثال نمونه (۴)

شركت خاطره ۴ دستگاه دوچرخه از قرار هر دستگاه ۵۰۰,۰۰۰ ريال از شركت آرام خريداري كرده است و بهاي آنرا به صورت نقد پرداخت كرده است . ثبت حسابداري خريد فوق به همـراه #مالیات_بر_ارزش_افزوده آن به صورت زير مي باشد (نرخ ماليات بر ارزش افزوده ۹% مي باشد)

مبلغ کل خرید دوچرخه

۴ × ۵۰۰،۰۰۰=۲،۰۰۰،۰۰۰

مالیات بر ارزش افزوده قابل پرداخت ۱۸۰،۰۰۰ = ۹% × ۲،۰۰۰،۰۰۰

✅ ثبت حسابداری:👆

بدهکار:

خرید کالا ۲،۰۰۰،۰۰۰

مالیات ارزش افزوده دریافتنی ۱۸۰،۰۰۰

بستانکار:

صندوق ۲،۱۸۰،۰۰۰

📌 مثال نمونه (۵)

اگر شركت خاطره دو دستگاه از دوچرخه هاي خريداري شده از شـركت آرام را برگـشت دهـد و خريد آنها به صورت نقدي بوده باشد و شركت آرام نيز مبلغ كالاي برگشتي را به صورت نقد بـه صبا پرداخت نمايد، ثبت حسابداري آن براي شركت خاطره به صورت زير خواهد بود:

قیمت کالای برگشت داده شده ۱،۰۰۰،۰۰۰ = ۵۰۰،۰۰۰ × ۲

#ماليات_بر_ارزش_افزوده براي كالاي برگشت داده شده

۱،۰۰۰،۰۰۰ × ۹%=۹۰،۰۰۰

✅ ثبت حسابداری👆

بدهکار:

صندوق ۱،۰۹۰،۰۰۰

بستانکار:

برگشت از خرید و تخفیفات ۱،۰۰۰،۰۰۰

مالیات بر ارزش افزوده دریافتنی

۹۰،۰۰۰